Motorrad finanzieren mit easyCredit

- Sofortkredit bequem online beantragen

- Kostenlosen finanziellen Spielraum sichern

- Kredit ohne Verwendungszweck

Stolzer Teil der Genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken

Folie 1 & 2 von 9: VR Bank & Schwäbisch Hall

Motorrad finanzieren: So funktioniert der Sofortkredit in drei Schritten

-

1. Sofortentscheidung

Mit dem Kreditrechner Wunschbetrag und Laufzeit festlegen, Bonitätsprüfung abwarten und sofort erfahren, ob Sie Ihren Motorrad-Kredit erhalten.

-

2. Finanziellen Spielraum sichern

Zusätzlich zum Sofortkredit erhalten Sie die Möglichkeit, sich einen flexiblen finanziellen Spielraum für zukünftige Anschaffungen zu reservieren.

-

3. Schnelle Auszahlung

In der Regel haben Sie das Geld innerhalb von 30 Minuten auf Ihrem Konto.

Inhaltsverzeichnis

- 1 Motorrad finanzieren: So funktioniert der Sofortkredit in drei Schritten

- 2 Motorrad finanzieren mit dem Sofortkredit von easyCredit

- 3 Motorrad finanzieren: Ihre Vorteile mit easyCredit

- 4 Voraussetzungen für einen Motorrad-Kredit von easyCredit

- 5Motorrad finanzieren: Ihre möglichen Finanzierungsmodelle

- 6Warum der easyCredit der einfachste Weg zu Ihrer Motorrad-Finanzierung ist

- 7 FAQ: Häufige Fragen zur Finanzierung Ihres Motorrades

Motorrad finanzieren mit dem Sofortkredit von easyCredit

Denken Sie darüber nach, sich den Traum vom eigenen Motorrad zu erfüllen? Damit sind Sie nicht alleine. Immer mehr Menschen entdecken das Motorrad nicht nur als praktisches Fortbewegungsmittel, sondern auch als aufregenden Freizeitspaß. Ob für den täglichen Weg zur Arbeit oder für abenteuerliche Ausflüge am Wochenende – ein Motorrad verspricht ein unvergleichliches Gefühl von Unabhängigkeit und Freiheit.

Die Entscheidung, wie Sie das Motorrad finanzieren, sollte dabei allerdings gut überlegt sein. Die Möglichkeiten sind vielfältig. Mit easyCredit gestalten Sie Ihren Weg zum neuen Bike so einfach und unkompliziert wie möglich.

Unsere Auszeichnungen im Überblick

Motorrad finanzieren: Ihre Vorteile mit easyCredit

-

Ohne Anzahlung

Oft muss bei höheren Kreditsummen zunächst eine Anzahlung geleistet werden. Bei easyCredit gibt es keine Anzahlung.

-

Ohne hohe Schlussrate

Viele Finanzierungen setzen auf eine hohe Schlussrate. Nicht so der Sofortkredit von easyCredit.

-

Ohne Sachsicherheiten

Die Zulassungsbescheinigung Teil II (Kfz-Brief) dient oftmals als eine Art Pfand. Der easyCredit verlangt keinen Verwendungszweck und auch keine Sachsicherheiten.

-

Sondertilgungen sind möglich

Sie wollen die Kreditlaufzeit verkürzen? Nehmen Sie ganz einfach eine Sondertilgung vor.

-

Raten selbst anpassen

In der easyCredit+ App können Sie die Raten anpassen und damit den Kredit schneller abbezahlen oder die monatliche Belastung verringern.

-

Finanzieller Spielraum

Sie erhalten zusätzlichen finanziellen Spielraum. Das bedeutet: Es wird weiteres Geld kostenlos für Sie reserviert, auf das Sie immer zugreifen können.

Erfahrungen mit easyCredit

Voraussetzungen für einen Kredit von easyCredit

-

Wohnsitz in Deutschland

Sie sind unter einem festen Wohnsitz in Deutschland gemeldet.

-

Regelmäßiges Einkommen

Sie können ein regelmäßiges Einkommen nachweisen.

-

Volljährig

Sie sind mindestes 18 Jahre alt und damit voll geschäftsfähig.

-

Gültiger Ausweis

Sie besitzen einen gültigen Personalausweis oder Reisepass.

-

Deutsches Bankkonto

Sie besitzen ein Konto bei einer Bank in Deutschland.

-

Ausreichende Bonität

Die Prüfung Ihrer Kreditwürdigkeit fällt positiv aus.

Motorrad finanzieren: Ihre möglichen Finanzierungsmodelle

Um die Finanzierung eines Motorrades nach Ihren Bedürfnissen zu gestalten, haben Sie die Auswahl zwischen mehreren Modellen. Doch was zeichnet die verschiedenen Finanzierungsmodelle aus?

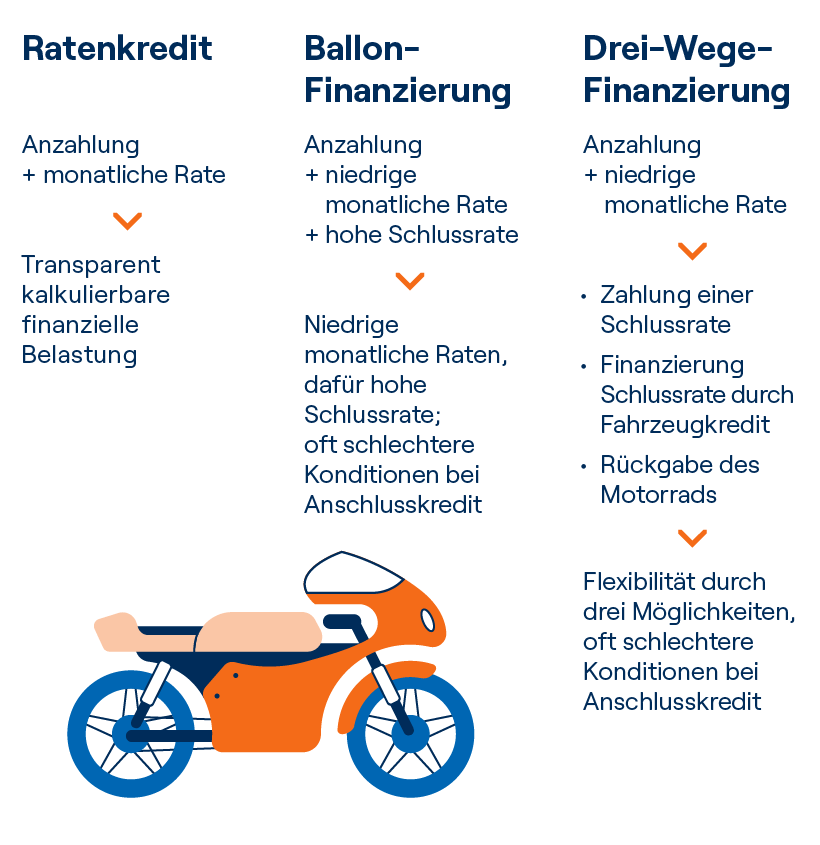

Ratenkredit

Bei der gängigen Kreditfinanzierung nehmen Sie einen Kredit auf, um die Kaufsumme des Motorrades teilweise oder vollständig zu finanzieren. Sie zahlen den Kreditbetrag plus Zinsen über einen festgelegten Zeitraum in regelmäßigen Raten zurück.

- Ratenzahlungen: Sie zahlen jeden Monat Ihre Rate in immer gleicher Höhe.

- Ihr Eigentum: Nach der letzten Rate gehört das Motorrad Ihnen.

Leasing-Optionen

Leasing ähnelt der Miete. Sie zahlen für die Nutzung des Motorrades über einen festgelegten Zeitraum. Das Motorrad gehört Ihnen aber rechtlich gesehen während dieser Zeit nicht.

- Niedrigere Monatsraten: Da Sie nicht die volle Kaufsumme, sondern nur die Wertminderung während der Nutzungszeit finanzieren, sind die Raten oft niedriger als bei einem Kaufkredit.

- Flexibilität am Vertragsende: Sie haben mehrere Optionen am Ende der Laufzeit. Sie können das Motorrad zurückgeben, erneut leasen oder je nach Vereinbarung für den Restwert kaufen.

- Kein Anspruch auf Eigentum: Während der Leasingdauer gehört das Motorrad rechtlich dem Leasinggeber.

Ballonfinanzierung

Diese Art der Finanzierung kombiniert niedrige monatliche Raten mit einer hohen Schlussrate, dem „Ballon“. Diese Schlussrate stellt einen großen Teil des ursprünglichen Kreditbetrags dar und ist am Ende der Laufzeit fällig.

- Niedrigere monatliche Raten: Durch die hohe Schlussrate sind die monatlichen Belastungen während der Laufzeit geringer.

- Hohe Schlussrate: Am Ende der Laufzeit muss die Schlussrate entweder gezahlt oder mit einem neuen Kredit finanziert werden.

Drei-Wege-Finanzierung

Die Drei-Wege-Finanzierung ist eine Mischform aus klassischen Kredit- und Leasing-Modellen. Am Ende der Laufzeit haben Sie drei Optionen:

- Zahlung der Schlussrate: Sie zahlen die Schlussrate und das Motorrad gehört Ihnen.

- Weitere Finanzierung der Schlussrate: Falls Sie die Schlussrate nicht sofort zahlen möchten oder können, besteht die Möglichkeit, diesen Betrag mit einem neuen Kredit weiter zu finanzieren.

- Rückgabe des Motorrades: Ähnlich wie beim Leasing können Sie das Motorrad zurückgeben, falls Sie es nicht behalten möchten.

Finanzierungsmodelle

Warum der easyCredit der einfachste Weg zu Ihrer Motorrad-Finanzierung ist

Den Sofortkredit von easyCredit für Ihr Motorrad erhalten Sie in nur wenigen Schritten. Von der ersten Anfrage bis zur Genehmigung, alles kann online von zu Hause aus oder unterwegs über Ihr Smartphone erledigt werden. Sie nutzen einfach den Kreditrechner zur Motorrad-Finanzierung und folgen den weiteren Anweisungen. Das bedeutet für Sie weniger Papierkram und keine langen Wartezeiten.

Keine Sachsicherheiten notwendig

Viele Kreditgeber verlangen eine sogenannte Sachsicherheit. Dabei wird die Zulassungsbescheinigung Teil II (Kfz-Brief) des Motorrades als Pfand einbehalten. Würden Sie dann den Kredit nicht zurückzahlen können, hätte der Kreditgeber immerhin den Wert des Motorrades. Bei easyCredit müssen Sie eine solche Sachsicherheit nicht hinterlegen. Das vereinfacht nicht nur den gesamten Prozess, sondern gibt Ihnen auch zusätzliche Freiheit und Flexibilität, da Sie im Besitz aller wichtigen Dokumente bleiben und Ihr Motorrad frei nutzen können.

Flexibler Kredit – kein Verwendungszweck

Laufzeit, Ratenhöhe, Sondertilgungen – wie Sie Ihren Sofortkredit gestalten, liegt ganz bei Ihnen. Nutzen Sie den Kreditrechner, um die beste Option für sich zu finden. Ihren Sofortkredit können Sie übrigens für Ihre Motorrad-Finanzierung nutzen oder auch für alle anderen Anschaffungen in Ihrem Leben. Sie müssen bei easyCredit keinen Verwendungszweck angeben.

Mehr als nur ein Motorrad-Kredit – Finanzieller Spielraum für Sie

Der Sofortkredit mit finanziellem Spielraum ist an keinen Verwendungszweck gebunden. Ob spontane Wünsche oder ungeplante Ausgaben wie die Reparatur Ihres Motorrades: Mit dem finanziellen Spielraum sind Sie auf alles vorbereitet. Und das übrigens ohne Mehrkosten. Auch Zinsen zahlen Sie nur auf das tatsächlich von Ihnen abgerufene Geld.

Ihr easyCredit im Überblick –

alles in einer App

-

Überall und jederzeit – Überblick über Ihren easyCredit

-

Auszahlung – Geld auszahlen lassen, wenn Sie etwas brauchen

-

Flexibilität – easyCredit anpassen und verwalten

FAQ: Häufige Fragen zum Thema Motorrad-Finanzierung

-

Welche Unterlagen sind für die Anfrage eines Motorrad-Kredits erforderlich?

Um einen Motorrad-Kredit zu beantragen, benötigen wir folgende Unterlagen:

- Personalausweis / Reisepass

- Einkommensnachweise der letzten 2 Monate, z. B. Gehaltsbescheinigung, Lohnabrechnung, Rentenbescheid

-

Was ist der Unterschied zwischen einem zweckgebundenen Motorrad-Kredit und einem allgemeinen Ratenkredit?

Ein zweckgebundener Motorrad-Kredit ist speziell für den Kauf eines Motorrades gedacht, wobei das Motorrad oft als Sicherheit dient (die Zulassungsbescheinigung Teil II wird vom Kreditgeber einbehalten). Bei easyCredit müssen Sie allerdings keinen Verwendungszweck angeben, das Geld steht ohne hinterlegte Sicherheit zu Ihrer freien Verfügung.

-

Was passiert, wenn ich meinen Motorrad-Kredit nicht mehr zurückzahlen kann?

Wenn Sie Ihre Raten für den Motorrad-Kredit nicht rechtzeitig zahlen können, kontaktieren Sie uns am besten schnellstmöglich. Bei easyCredit legen wir großen Wert darauf, unseren Kunden auch in schwierigen Zeiten zur Seite zu stehen und flexible Lösungen anzubieten. So können wir gemeinsam prüfen, ob es möglich ist, die Ratenhöhe anzupassen oder eine Zahlungspause zu vereinbaren.

-

Wie wird die Schlussrate des Motorrad-Kredits berechnet?

Eine hohe Schlussrate, wie bei vielen anderen Krediten, gibt es bei easyCredit nicht. Sie zahlen Ihre monatlichen Raten und die letzte Rate fällt dann in der Regel sogar kleiner aus.

Mehr Mobilität mit Krediten von easyCredit

Unsere Kreditmöglichkeiten:

Weiteres über Finanzen:

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.