Sondertilgung: Wann sie sich lohnt

Das Wichtigste auf einen Blick

- Sondertilgungen sind außerplanmäßige Rückzahlungen eines Kredits.

- Durch Sondertilgungen sind Sie schneller schuldenfrei und sparen in der Regel auch bei den Zinskosten.

- Ob und zu welchen Konditionen eine Sondertilgung möglich ist, legt der jeweilige Kreditvertrag fest.

Eine Sondertilgung ermöglicht es Ihnen, Ihren Kredit vorzeitig zu reduzieren und Zinskosten zu senken. Ob sich das für Sie lohnt, hängt jedoch von verschiedenen Faktoren ab. Hier erfahren Sie, wann Sondertilgungen sinnvoll sind, wie Sie die Ersparnis berechnen und was Sie beachten sollten.

Inhalt dieser Seite

- 1Was ist eine Sondertilgung?

- 2Auswirkungen von Sondertilgungen auf Laufzeit und Zinsen

- 3Rechenbeispiel: Wieviel Zinsen sparen Sie wirklich?

- 4Nach der Sondertilgung: Laufzeit verkürzen oder Rate senken?

- 5Vorteile und Nachteile

- 6Wann ist eine Sondertilgung sinnvoll?

- 7Wann lohnt sich eine Sondertilgung nicht?

- 8FAQ: Häufige Fragen zu Sondertilgungen

Was ist eine Sondertilgung?

Eine Sondertilgung ist eine zusätzliche Rückzahlung, die Sie neben den vereinbarten monatlichen Raten auf Ihren Kredit leisten. Dadurch verringert sich die noch offene Restschuld schneller als geplant.

Das hat einen direkten Effekt: Da sich die Restschuld reduziert, zahlen Sie insgesamt weniger Zinsen und können Ihren Kredit unter Umständen früher vollständig zurückzahlen.

Unterschied zur regulären Tilgung

Bei einem klassischen Ratenkredit zahlen Sie jeden Monat eine festgelegte Rate. Diese besteht aus einem Zinsanteil und einem Tilgungsanteil.

Die Sondertilgung unterscheidet sich davon in zwei Punkten:

- Sie erfolgt zusätzlich zur regulären Rate

- Sie ist nicht verpflichtend, sondern freiwillig

Während die monatliche Rate im Vertrag festgelegt ist, können Sie Sondertilgungen – je nach Kreditbedingungen – flexibel leisten.

Bei welchen Krediten ist eine Sondertilgung möglich?

Sondertilgungen sind bei verschiedenen Kreditarten üblich, allerdings gelten je nach Kredit unterschiedliche Regelungen:

- Ratenkredit

Häufig flexibel möglich, teilweise sogar kostenlos und ohne Begrenzung

- Immobilienkredit

Oft vertraglich begrenzt, z. B. auf 5 % bis 10 % der Restschuld pro Jahr

- Förderkredite

Hier gelten meist feste Vorgaben, Sondertilgungen sind nicht immer möglich

Ob und in welchem Umfang Sie Sondertilgungen leisten können, hängt immer von den individuellen Kreditbedingungen ab.

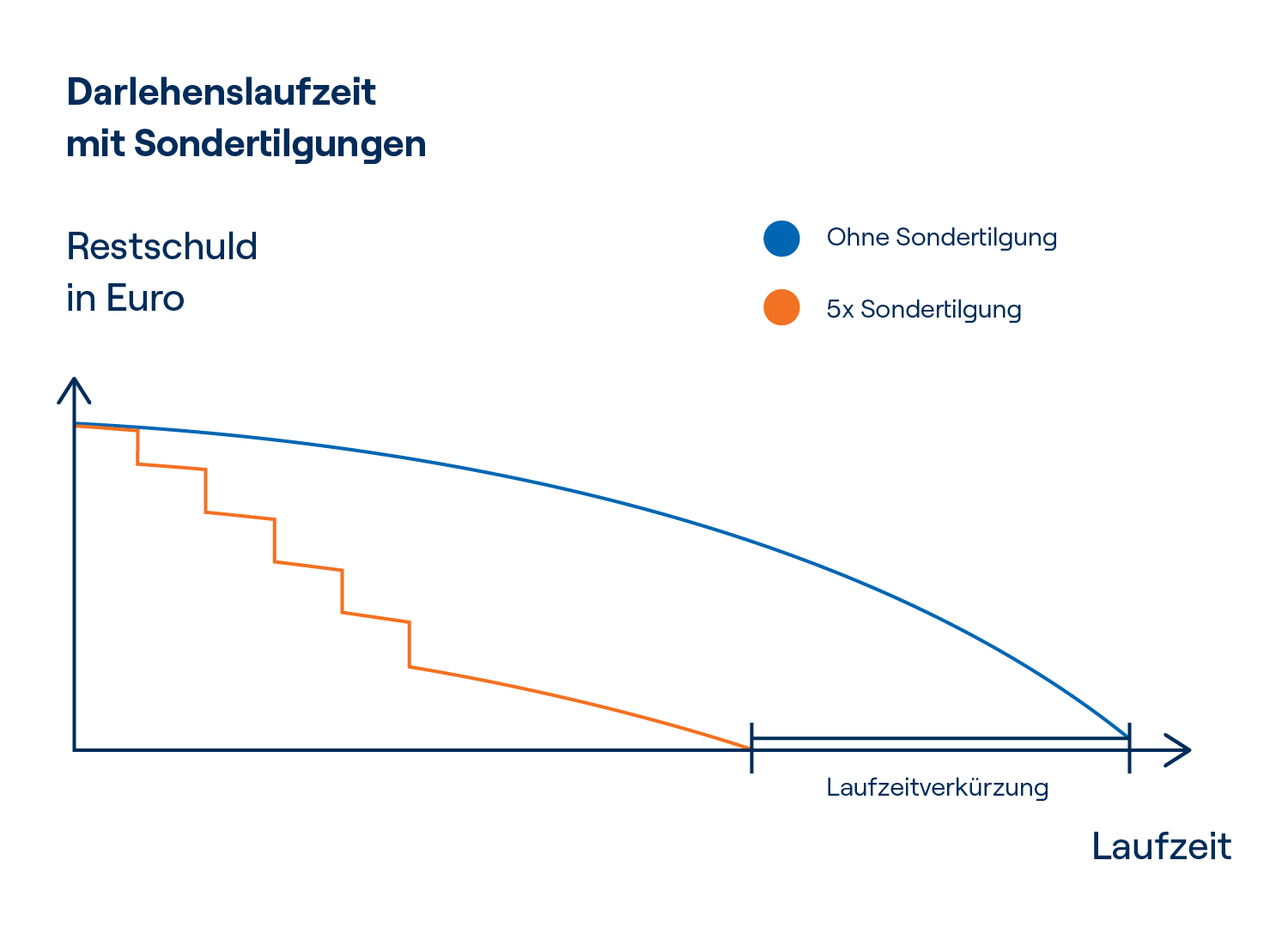

Auswirkungen von Sondertilgungen auf Laufzeit und Zinsen

Sondertilgungen können freiwillig (optional) oder fest im Kreditvertrag eingeplant sein. Eine optionale Sondertilgung senkt Ihre Restschuld. Ihr bestehender Tilgungsplan verliert dadurch seine Gültigkeit. Welche Folgen das genau hat, hängt von Ihrem Kreditvertrag ab.

Sondertilgung und Kreditlaufzeit

Leisten Sie eine Sondertilgung und behalten Ihre Monatsrate bei, verkürzt sich die Laufzeit Ihres Kredits deutlich. Denn aufgrund der niedrigeren Restschuld zahlen Sie weniger Zinsen und ein größerer Teil Ihrer Rate fließt in die Tilgung. So sind Sie schneller schuldenfrei.

Alternativ können Sie – je nach Vertrag – die Laufzeit beibehalten und stattdessen Ihre monatliche Rate senken. Das verschafft Ihnen mehr finanziellen Spielraum im Alltag.

Sondertilgung, Zinsen und Zinssatz

Auf den vereinbarten Zinssatz Ihres Kredits hat eine Sondertilgung keinen Einfluss. Allerdings sorgt sie dafür, dass die Zinsen sinken.

Der Grund ist einfach: Zinsen werden immer auf die noch offene Restschuld berechnet. Durch eine Sondertilgung verringert sich diese Restschuld – und damit automatisch auch die Zinsbelastung. Dieser Effekt tritt unabhängig davon ein, ob Sie anschließend Ihre monatliche Rate reduzieren oder die Laufzeit verkürzen

Sondertilgung berechnen: So viel Zinsen sparen Sie wirklich

Viele Kreditnehmer fragen sich: Lohnt sich eine Sondertilgung wirklich? Ein konkretes Rechenbeispiel zeigt, wie viel Geld Sie tatsächlich sparen können. Wie groß die Ersparnis ist, hängt vor allem von Zinssatz, Laufzeit und Höhe der Sondertilgung ab.

Ein konkretes Beispiel zeigt, wie stark sich eine zusätzliche Zahlung auswirken kann.

Rechenbeispiel

In unserem Rechenbeispiel vergleichen wir zwei Szenarien: Die Rückzahlung eines Ratenkredits ohne Sondertilgung und die Rückzahlung mit einmaliger Sondertilgung nach 12 Monaten in Höhe von 2.000 €.

| Kreditbetrag | Zinssatz | Laufzeit | Monatsrate |

|---|---|---|---|

| 10.000 € | 9 % p.a. | 60 Monate (= 5 Jahre) | 208 € |

Erklärung:

Bis zur Sondertilgung nach 12 Monaten ist der Verlauf beider Szenarien identisch.

- Mit den ersten 12 Monatsraten wurden insgesamt 2.496 € zurückgezahlt.

- Dieser Betrag setzt sich aus Tilgung (≙ 1.663 €) und Zinsen (≙ 833 €) zusammen.

- Um die Restschuld nach 12 Monaten zu berechnen, ziehen Sie die bisherige Tilgung vom Kreditbetrag ab.

- Für das Szenario mit Sondertilgung ziehen Sie anschließend auch noch diesen Betrag ab.

| Ohne Sondertilgung | Mit Sondertilgung | |

|---|---|---|

| Restschuld nach 12 Monaten | 10.000 € − 1.663 € = 8.337 € | 10.000 € − 1.663 € = 8.337 € |

| Sondertilgung | 0 € | 2.000 € |

| Restschuld nach Sondertilgung | 8.337 € | 8.337 € − 2.000 € = 6.337 € |

Erklärung:

Dank der Sondertilgung wird Ihr Kredit jetzt aus zwei Gründen deutlich günstiger:

- Zinsen werden auf die Restschuld berechnet: Sinkt diese durch eine Sondertilgung, reduziert sich automatisch auch der Zinsbetrag.

- Die Laufzeit verkürzt sich: Bleibt Ihre Monatsrate gleich, zahlen Sie den Kredit schneller zurück und zahlen dadurch insgesamt weniger Zinsen.

| Ohne Sondertilgung | Mit Sondertilgung | |

|---|---|---|

| Restschuld | 8.337 € | 6.337 € |

| Restliche Laufzeit | 48 Monate | 35 Monate |

| Zinsen | 1.616 € | 885 € |

| Zinsersparnis | – | 1.616 € − 885 € = 731 € |

Fazit: So profitieren Sie von einer Sondertilgung

Schon mit einer einmaligen Sondertilgung sparen Sie in diesem Beispiel über 700 € an Zinsen. Gleichzeitig sind Sie bei gleichbleibender Monatsrate deutlich schneller schuldenfrei als ursprünglich geplant.

*Hinweis: Für die Beispielrechnung wird der Sollzins verwendet, da Sondertilgungen die Restschuld und damit die darauf berechneten Zinsen beeinflussen. Der effektive Jahreszins enthält zusätzlich Kostenbestandteile, die durch eine Sondertilgung in der Regel unverändert bleiben. Die Zahlen in der Tabelle wurden gerundet und sind lediglich beispielhaft.

Nach der Sondertilgung: Laufzeit verkürzen oder Rate senken?

Nach einer Sondertilgung haben Sie in der Regel zwei Möglichkeiten: Sie können entweder Ihre monatliche Rate senken oder die Laufzeit Ihres Kredits verkürzen. Beide Varianten reduzieren Ihre Restschuld – der entscheidende Unterschied liegt jedoch in den Zinskosten.

- Wenn Sie Ihre Rate unverändert lassen und die Laufzeit verkürzen, zahlen Sie Ihren Kredit schneller zurück. Dadurch fallen insgesamt weniger Zinsen an, da der Kredit über einen kürzeren Zeitraum verzinst wird. In unserem Beispiel führt das zu deutlich geringeren Gesamtkosten.

- Entscheiden Sie sich stattdessen für eine niedrigere monatliche Rate, bleibt die Laufzeit gleich. Ihre finanzielle Belastung sinkt zwar, gleichzeitig zahlen Sie den Kredit länger zurück – und damit auch mehr Zinsen.

Grundsätzlich gilt: Wenn Sie es sich leisten können, ist die kürzere Laufzeit meist die günstigere Option. Wenn Ihnen jedoch mehr finanzieller Spielraum während der Rückzahlung wichtig ist, kann eine niedrigere Rate sinnvoll sein.

| Restschuld nach Sondertilgung | 6.337 € |

|---|---|

| Alte Monatsrate | 208 € |

| Neue Laufzeit | 35 Monate (statt 48 Monate) |

| Zinsen | 885 € |

| Restschuld nach Sondertilgung | 6.337 € |

|---|---|

| Alte Laufzeit | 48 Monate |

| Neue Rate | 156 € (statt 208 €) |

| Zinsen | 1.232 € |

Welche Vorteile hat eine Sondertilgung?

-

Zinsen sparen

Durch die geringere Restschuld zahlen Sie insgesamt weniger Zinsen über die gesamte Laufzeit Ihres Kredits.

-

Schneller tilgen

Die Laufzeit Ihres Kredits kann sich verkürzen, sodass Sie deutlich früher schuldenfrei sind als geplant.

-

Flexibel bleiben

Sie können zusätzliches Geld gezielt einsetzen, um Ihre Schulden schneller zu reduzieren und flexibel zu bleiben.

-

Besser planen

Eine geringere Restschuld sorgt langfristig für eine niedrigere finanzielle Belastung und mehr Planungssicherheit.

Eine Sondertilgung kann sich in vielen Fällen finanziell lohnen – vor allem dann, wenn Sie Ihren Kredit schneller reduzieren möchten. Besonders bei höheren Zinssätzen oder langen Laufzeiten kann der Effekt deutlich spürbar sein.

Welche Nachteile hat eine Sondertilgung?

-

Vorfälligkeits-entschädigung

Je nach Kreditvertrag fällt für eine Sondertilgung eine extra Gebühr an – eine Art Entschädigung.

-

Fehlende Rücklagen in Notfällen

Das eingesetzte Geld steht Ihnen im Notfall nicht mehr als finanzielle Reserve zur Verfügung.

-

Mögliche Alternativen

In manchen Fällen kann es sinnvoller sein, das Geld anzulegen statt für eine Sondertilgung zu nutzen.

-

Vertragliche Einschränkungen

Nicht jede Sondertilgung ist jederzeit oder in beliebiger Höhe möglich – das hängt vom Vertrag ab.

So sinnvoll Sondertilgungen oft sind – sie sind nicht in jeder Situation die beste Wahl. Die Entscheidung hängt daher immer von Ihrer individuellen finanziellen Situation ab.

Sondertilgungen bei easyCredit jederzeit kostenlos

Unsere Kunden über uns

Wann ist eine Sondertilgung sinnvoll?

-

Bei hohen Zinsen

Je höher der Zinssatz Ihres Kredits ist, desto größer ist der Effekt einer Sondertilgung. Jede zusätzliche Rückzahlung reduziert die Zinskosten deutlich.

-

Bei langen Laufzeiten

Bei Krediten mit langer Laufzeit profitieren Sie besonders stark. Durch die frühzeitige Reduzierung der Restschuld sparen Sie über viele Jahre hinweg Zinsen.

-

Wenn Sie keine bessere Geldanlage haben

Wenn Sie für Ihr Geld keine höhere Rendite erzielen können als der Kreditzins beträgt, ist eine Sondertilgung oft die wirtschaftlich sinnvollere Entscheidung.

Wann lohnt sich eine Sondertilgung nicht?

-

Bei niedrigen Zinsen

Wenn Ihr Kredit einen sehr niedrigen Zinssatz hat, ist die mögliche Ersparnis durch eine Sondertilgung begrenzt.

In solchen Fällen kann es sinnvoller sein, Ihr Geld anderweitig zu nutzen – zum Beispiel für Rücklagen oder Investitionen mit höherer Rendite.

-

Wenn Sie bessere Anlagemöglichkeiten haben

Erzielen Sie mit einer Geldanlage voraussichtlich eine höhere Rendite als der Kreditzins, kann sich eine Sondertilgung finanziell nachteilig auswirken.

Ein einfaches Prinzip zur Orientierung: Liegt die erwartete Rendite Ihrer Anlage über dem Kreditzins, ist Anlegen oft die bessere Wahl.

-

Wenn Ihre finanziellen Rücklagen zu gering sind

Bevor Sie zusätzlich Geld in die Rückzahlung eines Kredits stecken, sollten Sie über ausreichende finanzielle Reserven verfügen.

Ohne Notgroschen kann eine Sondertilgung zum Risiko werden – etwa bei unerwarteten Ausgaben oder Einkommensausfällen.

-

Wenn Gebühren oder Einschränkungen anfallen

Nicht jeder Kredit erlaubt kostenlose Sondertilgungen. In manchen Fällen können zusätzliche Kosten entstehen oder die Höhe der Sondertilgung ist begrenzt.

Fallen Gebühren an (= Vorfälligkeitsentschädigung), kann sich der finanzielle Vorteil deutlich verringern oder ganz entfallen.

-

Wenn Sie Ihre Liquidität flexibel halten möchten

Eine Sondertilgung bindet Kapital dauerhaft. Das Geld steht Ihnen anschließend nicht mehr zur freien Verfügung.

Wenn Sie in naher Zukunft größere Ausgaben planen oder finanziell flexibel bleiben möchten, kann es sinnvoll sein, auf eine Sondertilgung zu verzichten.

Eine Sondertilgung ist vor allem dann sinnvoll, wenn sie Ihnen tatsächlich einen finanziellen Vorteil bringt und Ihre Liquidität nicht gefährdet. Prüfen Sie daher immer Ihre individuelle Situation und vergleichen Sie mögliche Alternativen.

FAQ: Häufige Fragen zu Sondertilgungen

-

Was ist eine Sondertilgung bei einem Kredit?

Eine Sondertilgung bei einem Kredit ist eine freiwillige zusätzliche Rückzahlung, die Sie neben Ihren regulären Monatsraten leisten können.

Das bedeutet für Sie:

- Sie reduzieren Ihre Restschuld schneller

- Sie sparen Zinsen über die gesamte Laufzeit

- Sie werden früher schuldenfrei

Viele Kredite erlauben Sondertilgungen nur bis zu einer bestimmten Höhe pro Jahr. Bei flexiblen Angeboten – wie bei easyCredit – sind oft auch kostenfreie Sondertilgungen möglich.

-

Was bedeutet eine Sondertilgung genau?

Der Begriff Sondertilgung beschreibt eine zusätzliche Zahlung auf Ihren Kredit, die über die vereinbarten Raten hinausgeht.

Im Unterschied zur normalen Tilgung:

- erfolgt sie freiwillig

- kann sie flexibel geplant werden

- wirkt sie sich sofort auf Ihre Restschuld aus

Kurz gesagt: Mit einer Sondertilgung zahlen Sie Ihren Kredit schneller zurück als ursprünglich vorgesehen.

-

Wie funktioniert eine Sondertilgung bei einem Kredit?

Die Sondertilgung funktioniert ganz einfach: Sie überweisen einen zusätzlichen Betrag an Ihren Kreditgeber.

Nach der Zahlung passiert Folgendes:

- Ihre Restschuld sinkt direkt

- die Zinskosten werden reduziert

- die Laufzeit verkürzt sich oder die Rate wird angepasst

Wichtig: Welche Variante gilt, hängt von Ihrem Kreditvertrag ab.

-

Ist eine Sondertilgung beim Kredit sinnvoll?

In vielen Fällen ist eine Sondertilgung sinnvoll, da Sie aktiv Kosten sparen können.

Besonders sinnvoll ist sie, wenn:

- Ihr Kredit einen höheren Zinssatz hat

- Sie zusätzliches Geld zur Verfügung haben

- Sie schneller schuldenfrei sein möchten

Ihre Vorteile: geringere Zinsbelastung, kürzere Laufzeit und mehr finanzielle Freiheit.

-

Sondertilgung leisten oder Geld anlegen – was lohnt sich mehr?

Die Entscheidung Sondertilgung oder anlegen hängt vor allem von den Zinsen ab.

Sondertilgung lohnt sich eher, wenn:

- Ihr Kreditzins höher ist als mögliche Anlagezinsen

- Sie auf Sicherheit setzen

- Sie Schulden reduzieren möchten

Geld anlegen kann sinnvoll sein, wenn:

- Sie eine höhere Rendite erwarten

- Sie langfristig investieren

- Sie flexibel bleiben möchten

Es gilt die Faustregel: Ist der Kreditzins höher als die Rendite, ist die Sondertilgung meist die bessere Wahl.

-

Sondertilgung: Ja oder nein – wann lohnt sie sich wirklich?

Die Frage Sondertilgung ja oder nein lässt sich meist klar beantworten: In vielen Situationen lohnt sie sich.

Ja, wenn Sie:

- Zinsen sparen möchten

- schneller schuldenfrei sein wollen

- keine bessere Geldanlage finden

Eher nein, wenn Sie:

- Ihr Geld gewinnbringender anlegen können

- finanzielle Rücklagen benötigen

Eine Kombination aus Rücklagen und Sondertilgung ist oft sinnvoll.

-

Wann im Jahr ist eine Sondertilgung am sinnvollsten?

Die Frage Sondertilgung wann im Jahr ist entscheidend für Ihre Ersparnis. Je früher Sie im Jahr eine Sondertilgung leisten, desto mehr Zinsen sparen Sie.

Warum? Die Restschuld sinkt früher, wodurch über das Jahr weniger Zinsen anfallen.

-

Wie hoch darf eine Sondertilgung bei einem Kredit sein?

Die Höhe der Sondertilgung ist vertraglich geregelt.

Typische Modelle:

- 5 % bis 10 % der Restschuld pro Jahr

- feste Maximalbeträge

- oder unbegrenzte Sondertilgungen bei flexiblen Krediten

Prüfen Sie vorab Ihren Vertrag, um die maximale Höhe zu kennen.

-

Wie kann ich eine Sondertilgung einfach überweisen?

Eine Sondertilgung zu überweisen ist mittlerweile unkompliziert. In den meisten Fällen lässt sich diese einfach über das Kundenportal Ihres Kreditgebers veranlassen. Bei easyCredit geht das auch ganz einfach per App.

Falls Sie ein kein Kundenportal nutzen, erkundigen Sie sich unbedingt vorab bei Ihrer Bank, wie Sie eine Sondertilgung leisten können.

-

Gibt es Kredite mit kostenloser Sondertilgung?

Ja, viele Anbieter bieten einen Kredit mit kostenloser Sondertilgung an.

Das bedeutet:

- keine Zusatzkosten für Sonderzahlungen

- volle Flexibilität bei der Rückzahlung

Beim easyCredit Sofortkredit mit finanziellem Spielraum sind Sondertilgungen jederzeit kostenfrei möglich.

-

Lohnt sich eine Sondertilgung bei meinem Kredit wirklich?

Sondertilgungen lohnen sich besonders:

- bei langen Laufzeiten

- bei hohen Zinssätzen

- bei größerer Restschuld

Dank der schnelleren Tilgung des Kredits reduziert sich Ihre Restschuld schneller. Dadurch fallen auch die Zinsen niedriger aus.

-

Kann ich meinen Kredit mit Sondertilgungen vorzeitig ablösen?

Ja, grundsätzlich können Sie Ihren Kredit durch Sondertilgungen vorzeitig ablösen – allerdings nur unter bestimmten Voraussetzungen.

So funktioniert es:

- Durch regelmäßige Sondertilgungen sinkt Ihre Restschuld schneller

- Dadurch verkürzt sich die Laufzeit Ihres Kredits

- Im besten Fall ist der Kredit deutlich früher vollständig zurückgezahlt

Wichtig zu beachten:

- Sondertilgungen sind oft pro Jahr begrenzt

- Eine komplette vorzeitige Ablösung ist nicht immer automatisch möglich

- Es kann eine Vorfälligkeitsentschädigung anfallen, wenn Sie den Kredit außerhalb der vereinbarten Bedingungen vollständig zurückzahlen

Bei easyCredit können Sie jederzeit kostenlos Sondertilgungen leisten. Eine Vorfälligkeitsentschädigung fällt dabei nicht an. Bezüglich der weiteren Rückzahlung können Sie frei entscheiden, ob Sie eine kürzere Laufzeit oder niedrigere Monatsraten wünschen.

-

Welche Unterschiede gibt es bei Sondertilgungen je nach Kreditart?

Die Regelungen zur Sondertilgung unterscheiden sich je nach Kredit:

Privatkredit mit Sondertilgung:

- oft flexibel und kostenlos

Autokredit mit Sondertilgung:

- häufig möglich, aber vertraglich geregelt

Annuitätendarlehen Sondertilgung:

- meist begrenzt (z. B. jährlich)

Sondertilgung Baufinanzierung:

- oft fest vereinbart (z. B. 5 % pro Jahr)

-

Ist eine Sondertilgung steuerlich absetzbar?

Grundsätzlich gilt:

- bei privaten Krediten: nicht absetzbar

- bei vermieteten Immobilien: teilweise möglich

Inwieweit Ihr Kredit generell steuerlich absetzbar ist, lesen Sie hier. Lassen Sie sich im Zweifel steuerlich beraten.

Wissenswertes rund um Kredite von easyCredit

Mehr zu Unseren Krediten:

Weiteres Finanzwissen: