Dispokredit einfach erklärt: Kosten, Zinsen und Alternativen

Das Wichtigste auf einen Blick

- Wenn Sie Ihr Konto überziehen, gewährt Ihnen Ihre Bank einen Dispokredit. Vorausgesetzt, Sie haben einen Dispo einmalig beantragt.

- Dispokredite sind eine der teuersten Möglichkeiten, einen finanziellen Engpass zu überbrücken.

- Ist Ihr Konto länger im Minus, gibt es deutlich bessere und günstigere Alternativen, zum Beispiel eine Umschuldung.

Ein Dispokredit ist eine schnelle, bequeme und unkomplizierte Lösung, wenn es auf dem Konto mal etwas enger wird. Allerdings sollten Sie nur in absoluten Ausnahmefällen auf einen Dispo zurückgreifen und sich darum kümmern, Ihr Konto schnellstmöglich wieder auszugleichen. Denn ein Dispokredit ist eine der teuersten Möglichkeiten, einen finanziellen Engpass zu überbrücken.

Inhalt dieser Seite

- 1Was ist ein Dispokredit?

- 2Wie funktioniert ein Dispokredit?

- 3Nachteile eines Dispokredits auf einen Blick

- 4Dispokredit Kosten: So teuer ist der Dispo wirklich

- 4.1Dispozinsen einfach erklärt

- 4.2Rechenbeispiel: So viel kostet ein Dispokredit

- 5Dispokredit ablösen: So sparen Sie Zinsen

- 6Dispo ablösen mit easyCredit: Ihre Vorteile

- 7FAQ: Häufige Fragen zum Dispokredit

Was ist ein Dispokredit?

Ein Dispokredit – häufig auch Dispo oder Dispositionskredit genannt – ist ein Kreditrahmen, den Ihnen Ihre Bank direkt auf Ihrem Girokonto einräumt. Damit können Sie Ihr Konto bis zu einem festgelegten Betrag überziehen, auch wenn Ihr Guthaben eigentlich nicht ausreicht.

Das Besondere am Dispokredit ist seine einfache Nutzung: Sie müssen keinen separaten Kredit aufnehmen. Sobald Ihr Kontostand ins Minus rutscht, nutzen Sie den Dispo automatisch. Zinsen fallen dabei nur auf den Betrag an, den Sie tatsächlich in Anspruch nehmen.

Der Dispokredit eignet sich vor allem, um kurzfristige finanzielle Engpässe zu überbrücken. Gleichzeitig sollten Sie im Blick behalten, dass diese Form des Kredits in der Regel mit vergleichsweise hohen Zinsen verbunden ist.

Siggi erklärt in 60 Sekunden den Dispokredit

Wie funktioniert ein Dispokredit?

Ein Dispokredit funktioniert unkompliziert und flexibel. Ihre Bank legt einen individuellen Kreditrahmen fest, innerhalb dessen Sie Ihr Konto überziehen können. Sie entscheiden selbst, wann und in welcher Höhe Sie den Dispo nutzen. Einen festen Rückzahlungsplan gibt es nicht.

Diese Freiheit macht den Dispokredit zwar bequem, kann aber auch dazu führen, dass er länger genutzt wird als ursprünglich geplant.

Dispokredit beantragen – so einfach geht’s

In vielen Fällen wird ein Dispokredit automatisch eingerichtet, sobald auf Ihrem Konto regelmäßig Geld eingeht, zum Beispiel Ihr Gehalt. Falls das nicht der Fall ist, können Sie den Dispo jederzeit bei Ihrer Bank beantragen.

Wichtig ist dabei vor allem, dass Sie über ein regelmäßiges Einkommen verfügen und die Bank Ihre finanzielle Situation positiv bewertet.

Disporahmen: Wie viel können Sie überziehen?

Wie hoch Ihr Dispokredit ausfällt, hängt von verschiedenen Faktoren ab. Ihre Bank berücksichtigt dabei vor allem Ihr Einkommen, die Regelmäßigkeit Ihrer Zahlungseingänge und Ihre Bonität.

In der Praxis liegt der Disporahmen häufig bei etwa zwei bis drei monatlichen Gehaltseingängen. Die genaue Höhe kann jedoch individuell variieren.

Rückzahlung: Flexibel, aber ohne festen Plan

Die Rückzahlung eines Dispokredits erfolgt ohne feste Raten. Sobald Geld auf Ihrem Konto eingeht, verringert sich Ihr negativer Saldo automatisch. Sie können den Dispo jederzeit ganz oder teilweise ausgleichen, ohne feste Vorgaben einhalten zu müssen.

Gerade diese Flexibilität wirkt auf den ersten Blick sehr komfortabel. Gleichzeitig besteht jedoch das Risiko, dass der Dispokredit dauerhaft genutzt wird. Dadurch können sich über die Zeit hinweg spürbare Zinskosten aufbauen.

Nachteile eines Dispokredits auf einen Blick

Ein Dispokredit ist schnell verfügbar und einfach zu nutzen. Genau das macht ihn im Alltag so beliebt. Gleichzeitig wird er dadurch aber oft länger genutzt als ursprünglich geplant – und kann unnötig teuer werden.

Damit Sie besser einschätzen können, ob ein Dispo für Sie die richtige Lösung ist, finden Sie hier die wichtigsten Nachteile übersichtlich zusammengefasst.

| Hohe Zinsen | Dispozinsen liegen oft deutlich über denen eines klassischen Ratenkredits. Dadurch entstehen schnell höhere Kosten. |

|---|---|

| Keine festen Raten | Sie zahlen nicht in klaren Monatsraten zurück. Das erschwert die Planung Ihrer Finanzen. |

| Wenig Überblick | Da der Dispo automatisch genutzt wird, verlieren viele den Überblick über die tatsächliche Höhe ihrer Schulden. |

| Dauerhafte Nutzung | Der Dispo wird häufig immer wieder in Anspruch genommen und nicht vollständig ausgeglichen. |

Warum diese Nachteile im Alltag ins Gewicht fallen

Die Kombination aus hoher Flexibilität und fehlender Struktur kann im Alltag zur Herausforderung werden. Ohne feste Rückzahlung bleibt der Dispokredit oft länger bestehen. Gleichzeitig sorgen die vergleichsweise hohen Zinsen dafür, dass die Kosten mit der Zeit spürbar steigen.

Viele Nutzer gewöhnen sich zudem an das Minus auf dem Konto. Dadurch wird der Dispo nicht mehr als kurzfristige Lösung genutzt, sondern als dauerhafte Finanzierung – mit entsprechend hohen Kosten.

Dispo: Kurzfristig praktisch ‒ aber langfristig teure Schuldenfalle

Gerade dann lohnt es sich, über eine planbare und oft deutlich günstigere Alternative nachzudenken.

Dispokredit Kosten: So teuer ist der Dispo wirklich

Ein Dispokredit ist bequem – aber oft deutlich teurer als viele denken. Der Grund dafür sind die vergleichsweise hohen Zinsen, die täglich auf den genutzten Betrag berechnet werden.

Schon bei kleinen Summen können sich über die Zeit spürbare Kosten aufbauen. Besonders dann, wenn der Dispo nicht nur kurzfristig genutzt wird.

Dispozinsen einfach erklärt

Beim Dispokredit zahlen Sie sogenannte Dispozinsen. Diese liegen in der Regel deutlich über den Zinsen klassischer Ratenkredite. Aktuell liegen Dispozinsen bei vielen Banken meist in einem Bereich von etwa 7 % bis 14 % pro Jahr. In Einzelfällen können sie auch darüber liegen.

Wichtig für Sie zu wissen:

- Die Zinsen werden täglich auf den genutzten Betrag berechnet

- Die Abrechnung erfolgt meist vierteljährlich

- Je länger Sie im Dispo bleiben, desto höher fallen die Gesamtkosten aus

Das bedeutet: Auch wenn der Betrag gleich bleibt, steigen die Kosten mit jedem Tag weiter an.

Eingeräumte vs. geduldete Kontoüberziehung

Überschreiten Sie den Disporahmen oder haben keinen Dispo, spricht man von einer geduldeten Überziehung. Diese ist deutlich teurer – mit Zinsen von bis zu 20 % pro Jahr. Eine solche Überziehung sollten Sie möglichst vermeiden.

Rechenbeispiel: So viel kostet ein Dispokredit

Damit Sie ein besseres Gefühl für die Kosten bekommen, sehen Sie hier ein einfaches Beispiel.

Angenommen:

- Dispokredit: 2.000 €

- Zinssatz: 15 % pro Jahr

- Nutzungsdauer: 3 Monate (= 90 Tage)

Die Berechnung erfolgt auf Tagesbasis:

Ergebnis: ca. 75 € Zinsen in nur 3 Monaten

Warum der Dispo schnell teuer wird

Auf den ersten Blick wirken 50 € noch überschaubar. Doch in der Praxis bleibt ein Dispokredit oft länger bestehen oder wird immer wieder genutzt.

Dadurch entstehen mehrere Kostentreiber:

- Dauerhafte Nutzung: Der Dispo wird nicht vollständig ausgeglichen

- Hohe Zinssätze: Deutlich höher als bei klassischen Krediten

- Gewöhnungseffekt: Das Minus auf dem Konto wird „normal“

Typische Folge:

Viele Kunden zahlen über Monate oder sogar Jahre hinweg unnötig hohe Zinsen.

Das sollten Sie zu Dispokredit-Kosten wissen

2. Die Kosten steigen mit jedem Tag der Nutzung.

3. Ohne festen Rückzahlungsplan fehlt oft die Kontrolle.

4. Schon kleine Beträge können langfristig teuer werden.

Zwischenfazit

Ein Dispokredit ist für kurze Zeit praktisch. Sobald Sie ihn jedoch länger nutzen, wird er schnell zu einer teuren Lösung. Genau hier lohnt es sich, über eine günstigere Alternative nachzudenken.

Dispokredit ablösen: So sparen Sie Zinsen

Ein Dispokredit ist schnell genutzt – aber oft auch lange aktiv. Wenn Sie Ihr Konto über einen längeren Zeitraum im Minus führen, entstehen unnötig hohe Zinskosten.

Die gute Nachricht: Sie können Ihren Dispokredit jederzeit ablösen und so Ihre Finanzen wieder besser strukturieren.

Wann es sinnvoll ist, den Dispo abzulösen

Nicht jede Nutzung des Dispos ist problematisch. Kritisch wird es vor allem dann, wenn aus einer kurzfristigen Lösung ein Dauerzustand wird.

Typische Anzeichen dafür sind:

- Ihr Konto ist regelmäßig oder dauerhaft im Minus

- Sie gleichen den Dispo nicht vollständig aus

- Die Zinskosten steigen spürbar an

- Sie haben keinen klaren Plan zur Rückzahlung

In diesen Fällen lohnt es sich, über eine Alternative nachzudenken.

Ihre Vorteile beim Ablösen des Dispokredits

Wenn Sie Ihren Dispokredit ablösen, profitieren Sie von mehr Übersicht und oft deutlich geringeren Kosten. Besonders ein klassischer Ratenkredit bietet Ihnen klare Vorteile.

| Günstigere Zinsen | Sie zahlen in der Regel deutlich weniger als beim Dispokredit |

|---|---|

| Feste Monatsraten | Sie wissen genau, welche Kosten jeden Monat auf Sie zukommen |

| Klare Laufzeit | Sie sehen von Anfang an, wann Sie schuldenfrei sind |

| Mehr Kontrolle | Sie behalten Ihre Finanzen jederzeit im Blick |

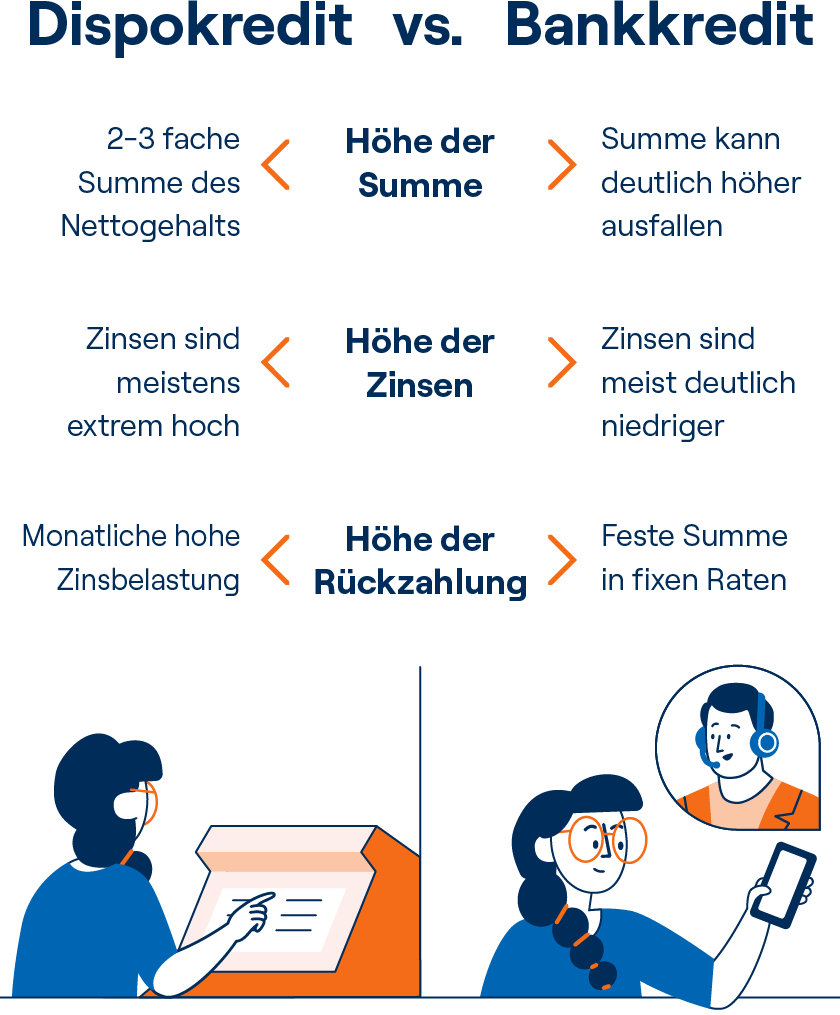

Dispokredit vs. Ratenkredit: Die wichtigsten Unterschiede

Ein Dispokredit und ein klassischer Ratenkredit unterscheiden sich in mehreren wichtigen Punkten. Während der Dispo vor allem für kurzfristige Engpässe gedacht ist, eignet sich ein Ratenkredit besser für eine planbare und oft günstigere Finanzierung.

Unterschiede bei der Kredithöhe:

Beim Dispokredit ist der Kreditrahmen meist begrenzt und orientiert sich an Ihrem Einkommen. In der Praxis liegt er häufig bei etwa zwei bis drei Nettogehältern.

Ein Ratenkredit bietet Ihnen dagegen deutlich mehr Spielraum, da die Kreditsumme individuell festgelegt werden kann.

Unterschiede bei den Zinsen:

Dispokredite gehören zu den teuersten Kreditformen und sind oft mit hohen Zinssätzen verbunden. Ratenkredite sind in der Regel deutlich günstiger und helfen Ihnen, Zinskosten zu sparen.

Unterschiede bei der Rückzahlung:

Beim Dispokredit gibt es keine festen Raten. Dadurch erfolgt die Rückzahlung oft unstrukturiert und zieht sich länger hin. Ein Ratenkredit bietet Ihnen feste Monatsraten und eine klare Laufzeit. So wissen Sie von Anfang an, wann Sie schuldenfrei sind.

Kurz gesagt:

Der Dispokredit ist flexibel, aber oft teuer und wenig planbar. Ein Ratenkredit bietet Ihnen dagegen mehr Struktur, bessere Planbarkeit und in vielen Fällen niedrigere Kosten.

Dispo ablösen mit easyCredit: Ihre Vorteile

Wenn Sie Ihren Dispokredit dauerhaft nutzen, lohnt sich ein Wechsel zu einer planbaren und oft günstigeren Lösung. Viele Kundinnen und Kunden entscheiden sich deshalb bewusst dafür, ihren Dispo mit einem Ratenkredit abzulösen – zum Beispiel mit easyCredit.

So bringen Sie Struktur in Ihre Finanzen und behalten Ihre Kosten jederzeit im Blick.

Ihre Vorteile bei easyCredit

Mit easyCredit lösen Sie Ihren Dispokredit nicht nur ab, sondern profitieren gleichzeitig von klaren und fairen Konditionen:

-

Taggleiche Auszahlung

Ihr Geld ist 30 Minuten nach Ihrer Kreditanfrage auf dem Konto.

-

Geregelte Rückzahlung

Dank fester Monatsraten zahlen Sie Ihren Kredit kontinuierlich zurück.

-

Klare Laufzeit

Sie sehen von Anfang an, wann Sie schuldenfrei sind.

-

Kostenlose Sondertilgungen

Sie können Ihren Kredit auch jederzeit schneller als geplant zurückzahlen.

-

Kreditrate anpassbar

Trotz geregelter Rückzahlung können Sie Ihre Kreditrate jederzeit anpassen.

-

Finanzieller Spielraum

Reservieren Sie kostenlos Geld für die Zukunft .

-

Verwaltung per App

Alles rund um Ihren Kredit steuern Sie eigenständig per App.

-

Günstigere Zinsen

Sie zahlen in der Regel deutlich weniger Zinsen als beim Dispokredit.

-

Keine Zweckbindung

Was Sie mit dem Geld aus Ihrem Kredit machen, ist allein Ihre Sache.

Unsere Kunden über uns

FAQ: Häufige Fragen zum Dispokredit

-

Was ist ein Dispokredit?

Ein Dispokredit ist ein Kreditrahmen auf Ihrem Girokonto. Sie können Ihr Konto bis zu einem bestimmten Betrag überziehen und zahlen dafür Zinsen.

-

Wie hoch sind die Zinsen beim Dispokredit?

Die Zinsen liegen meist zwischen etwa 7 % und 14 % pro Jahr. Je nach Bank können sie auch höher ausfallen.

-

Wann ist ein Dispokredit sinnvoll?

Ein Dispokredit ist sinnvoll, wenn Sie kurzfristig Geld benötigen und den Betrag schnell wieder ausgleichen können.

-

Wann wird ein Dispokredit teuer?

Ein Dispokredit wird vor allem dann teuer, wenn Sie ihn über einen längeren Zeitraum nutzen. Die hohen Zinsen summieren sich schnell.

-

Wie lange darf man im Dispo sein?

Es gibt keine feste Begrenzung. Allerdings sollten Sie den Dispo möglichst nur kurzfristig nutzen, um hohe Zinskosten zu vermeiden.

-

Was ist eine geduldete Kontoüberziehung?

Das ist der Fall, wenn Sie Ihr Konto über den vereinbarten Disporahmen hinaus überziehen. Dafür fallen meist noch höhere Zinsen an.

-

Wie hoch kann mein Dispokredit sein?

Die Höhe hängt von Ihrem Einkommen und Ihrer Bonität ab. Häufig liegt der Dispo bei etwa zwei bis drei monatlichen Gehaltseingängen.

-

Muss ich den Dispokredit in Raten zurückzahlen?

Nein, es gibt keine festen Raten. Ihr Dispo wird automatisch reduziert, wenn Geld auf Ihr Konto eingeht.

-

Ist ein Dispokredit schlecht für die Bonität?

Eine dauerhafte oder hohe Nutzung kann sich negativ auswirken, da sie auf eine angespannte finanzielle Situation hinweisen kann.

-

Kann ich meinen Dispokredit ablösen?

Ja, Sie können Ihren Dispokredit jederzeit ablösen, zum Beispiel mit einem günstigeren Ratenkredit.

-

Was ist günstiger als ein Dispokredit?

Ein klassischer Ratenkredit ist in der Regel deutlich günstiger, da die Zinsen niedriger sind und Sie feste Rückzahlungsraten haben.

-

Wie kann ich Dispozinsen sparen?

Sie sparen Zinsen, indem Sie Ihren Dispo schnell ausgleichen oder durch einen günstigeren Kredit ablösen. So reduzieren Sie langfristig Ihre Kosten.

-

Wirkt sich ein Dispokredit auf die Schufa aus?

Die Nutzung eines Dispokredits wirkt sich zunächst nicht negativ auf Ihre Schufa aus.

Problematisch kann es werden, wenn Sie Ihren Disporahmen überschreiten. In diesem Fall spricht man von einer geduldeten Überziehung. Diese gilt als Abweichung von der vereinbarten Kreditlinie.

Kommt es dabei zu Zahlungsproblemen oder längeren Überziehungen, kann dies zu einem negativen Schufa-Eintrag führen.

-

Wie oft kann ich meinen Dispokredit nutzen?

Grundsätzlich können Sie Ihren Dispokredit beliebig oft nutzen. Es gibt keine feste Begrenzung.

Allerdings sollten Sie darauf achten, den Dispo nicht dauerhaft zu beanspruchen. Wenn Ihr Konto über längere Zeit im Minus bleibt oder der Disporahmen häufig ausgeschöpft wird, kann Ihre Bank reagieren.

In solchen Fällen kann es passieren, dass der Dispokredit gekündigt wird.

-

Was passiert, wenn die Bank den Dispokredit kündigt?

Kündigt die Bank Ihren Dispokredit, müssen Sie den offenen Betrag in der Regel kurzfristig zurückzahlen.

Oft gewähren Banken dafür eine Frist von einigen Wochen bis wenigen Monaten. Danach wird der gesamte Betrag inklusive Zinsen fällig.

-

Wie lange darf man im Dispo sein?

Es gibt keine feste zeitliche Begrenzung für die Nutzung eines Dispokredits. Solange regelmäßig Geld auf Ihr Konto eingeht, wird der Dispo meist weiter geduldet. Allerdings sollten Sie den Dispokredit möglichst nur kurzfristig nutzen. Ohne feste Rückzahlungsstruktur besteht die Gefahr, dass sich Schulden über längere Zeit aufbauen.

Viele Verbraucher gewöhnen sich zudem an das Minus auf dem Konto. Dadurch wird die Rückzahlung oft immer weiter verschoben.

-

Kann ich auch ohne Dispokredit mein Konto überziehen?

Ja, in manchen Fällen erlauben Banken eine Überziehung auch ohne vereinbarten Dispokredit. Man spricht dann von einer geduldeten Überziehung.

Diese ist jedoch meist deutlich teurer als ein Dispokredit. Die Zinsen können sogar noch höher ausfallen.

Deshalb sollten Sie eine solche Überziehung möglichst vermeiden.

Mehr zu unseren Krediten:

Weiteres Finanzwissen:

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.