Was ist ein Kontokorrentkonto?

Das Wichtigste auf einen Blick

- Der Begriff „Kontokorrent“ leitet sich aus den italienischen Wörtern „Conto“ für Rechnung und „corrente“ für laufend ab.

- Ein Kontokorrentkonto können Sie mithilfe eines Kredits ins Negative „überziehen“.

- Ein gängiges Beispiel für ein Kontokorrentkonto sind Girokonten mit Dispositionskrediten.

Ein Kontokorrentkonto ist ein Konto, auf dem alle Ein- und Auszahlungen zu einer Summe, dem „Saldo“, verrechnet werden. Der Saldo kann auch negativ sein, sobald mehr Geld abgebucht wird, als eingezahlt wurde. Das ist möglich, wenn Sie mit Ihrer Bank einen „Dispositionskredit“ vereinbart haben und sie Ihnen Geld leiht.

Was ist ein Kontokorrentkonto?

Der Begriff „Kontokorrent“ stammt aus dem Italienischen:

- Conto = Rechnung

- corrente = laufend

Ein Kontokorrentkonto ist ein Bankkonto, auf dem Ein- und Auszahlungen laufend miteinander verrechnet werden. Der Saldo kann positiv oder negativ sein – das macht es besonders flexibel.

So funktioniert das Prinzip „Kontokorrent“

Anstatt jede einzelne Transaktion sofort auszugleichen, werden alle Buchungen über einen bestimmten Zeitraum gesammelt und am Ende miteinander verrechnet. So entsteht ein „laufendes Konto“.

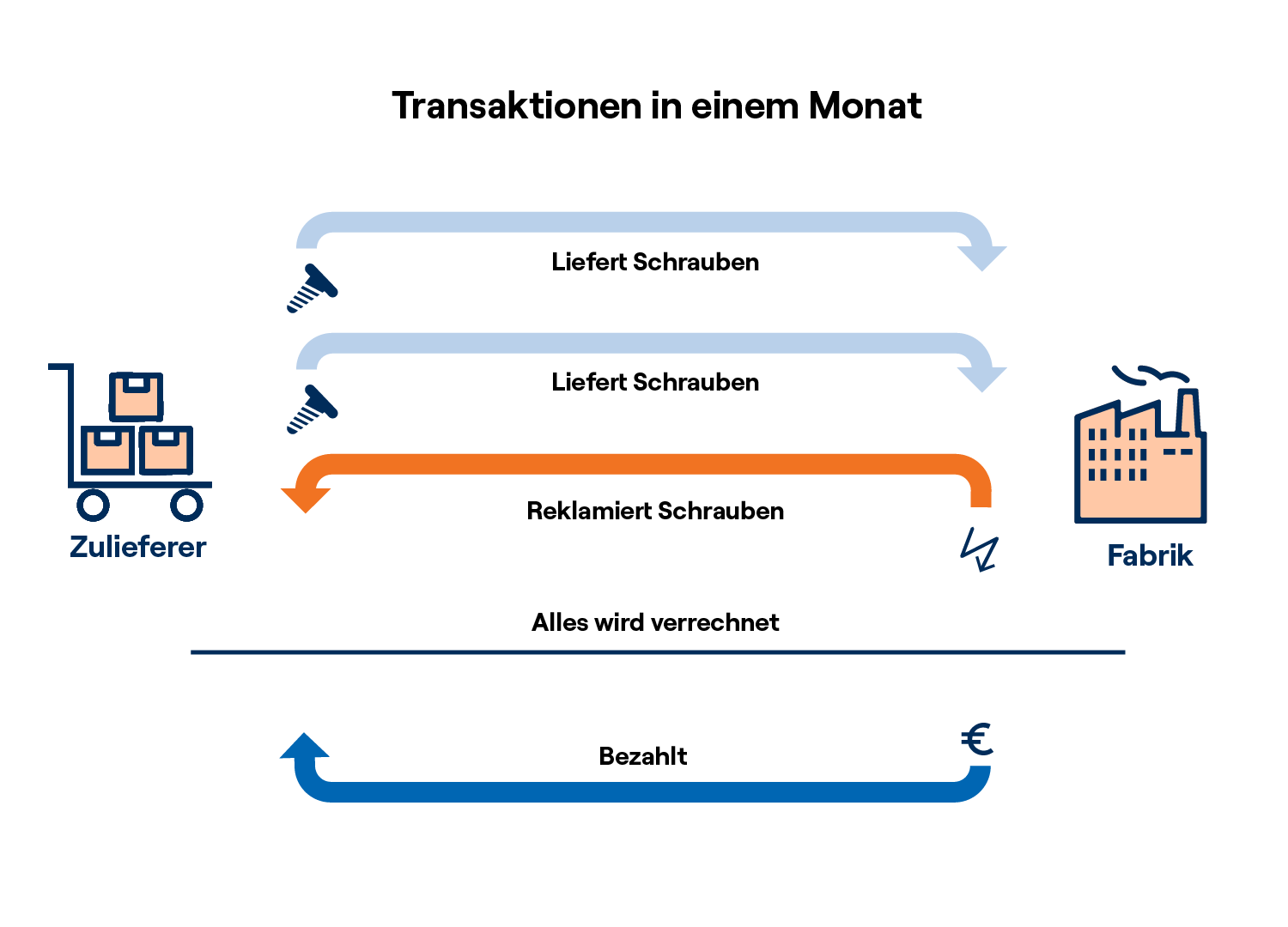

Beispiel aus der Praxis

- Eine Fabrik kauft regelmäßig Schrauben bei einem Zulieferer.

- Statt jede Lieferung einzeln zu bezahlen, werden alle Beträge gesammelt und am Monatsende ausgeglichen.

- So entsteht ein „laufendes Konto“ – das ist das Kontokorrent-Prinzip.

Geschäftsbeziehung mit Kontokorrent

Alle Transaktionen eines bestimmten Zeitraums werden miteinander verrechnet. Am Ende wird der offene Betrag (Saldo) mit einer einzigen Zahlung ausgeglichen.

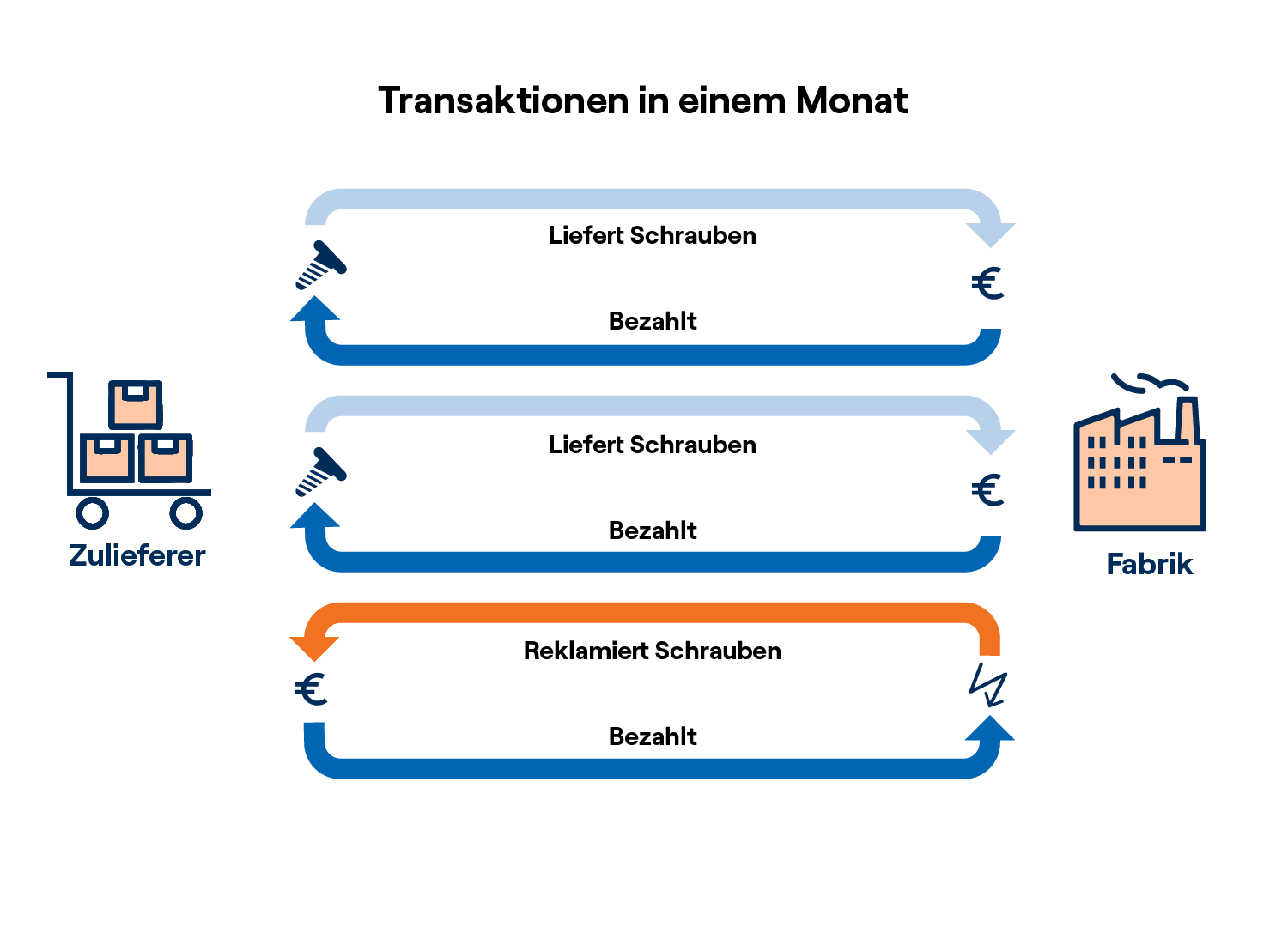

Geschäftsbeziehung ohne Kontokorrent

Jede Transaktion wird einzeln abgerechnet. Dabei können bei täglichen Lieferungen oder mehreren Standorten so viele Überweisungen anfallen, dass schnell der Überblick verloren geht.

Die Besonderheiten eines Kontokorrentkontos

Ein Kontokorrentkonto funktioniert nach dem Prinzip der laufenden Abrechnung:

- Ein- und Auszahlungen werden automatisch zu einem Saldo zusammengefasst

- Die Bank übernimmt die Abrechnung über ihre Systeme

Guthaben und Kreditrahmen

Ist der Saldo positiv, haben Sie ein Guthaben.Ist er negativ, nutzen Sie einen Kreditrahmen:

- Bei Privatpersonen: Dispositionskredit (Dispo)

- Bei Firmen: Kontokorrentkredit

Zinsen und Kosten

- Positiver Saldo: Die Bank kann Zinsen zahlen (abhängig von der Marktlage; in Niedrigzinsphasen oft keine Guthabenzinsen).

- Negativer Saldo: Sie zahlen die vereinbarten Sollzinsen für den Kreditrahmen.

- Überziehung: Wenn der Dispo-Rahmen überschritten wird, können zusätzliche Überziehungszinsen anfallen.

Vorteile auf einen Blick

- Weniger Einzelbuchungen

- Übersichtliche Abrechnung

- Flexibler Zugriff auf Guthaben oder Kreditrahmen

Berechnung der Zinsen auf einem Kontokorrentkonto

Die Zinsen werden auf den Saldo Ihres Kontos berechnet.

- Ist der Saldo positiv, erhalten Sie Zinsen auf Ihr Guthaben, wenn das vereinbart wurde. Durch das niedrige Zinsumfeld bieten viele Banken für Girokonten keine Guthabenzinsen mehr.

- Ist der Saldo negativ, zahlen Sie der Bank die vereinbarten Dispozinsen. Wichtig: Falls Sie den eingeräumten Dispokreditrahmen überschreiten, können zusätzliche Überziehungszinsen anfallen. Die Zinsen werden in der Regel auf den Tag genau berechnet.

Die Formel dafür lautet: Zinsen = Saldo × Tageszinssatz × Anzahl der Tage. In den Verträgen wird der Zins häufig mit dem Kürzel p.a. angegeben. Das steht für „per annum“, also „pro Jahr“.

Für die tagesgenaue Berechnung rechnet die Bank einen Tageszinssatz aus, und zwar mit folgender Formel:

Tageszinssatz = (

| Die einzelnen Schritte | Beispiel |

|---|---|

| Jahreszins ÷ 100 | 5 % ÷ 100 & = 0,05 |

| 1 ÷ Anzahl der Tage im Jahr | 1 ÷ 365 = 0,00274 (gerundet). |

| Beide Werte multiplizieren | 0,05 × 0,00274 = 0,000137 |

Übrigens:

Manche Banken rechnen dabei mit 365 Tagen im Jahr, andere mit 360. Dementsprechend wird die Berechnungsmethode als „act/360“ oder „act/365“ bezeichnet.

Ein Ratenkredit kann günstiger sein als der Dispo

Eröffnung eines Kontokorrentkontos

Ein Kontokorrentkonto können Sie bei fast allen Banken eröffnen. Manche Banken akzeptieren allerdings nur Firmenkunden oder fordern eine Mindesteinlagesumme, die von 25.000 Euro bis zu einigen Millionen Euro reichen kann.

Wer darf ein Kontokorrentkonto eröffnen?

Grundsätzlich können alle Unternehmen und Privatpersonen, die mindestens 18 Jahre alt sind, ein Bankkonto eröffnen. Einen Dispokredit beziehungsweise Kontokorrentkredit gewähren Banken allerdings nicht in jedem Fall. Diese Entscheidung ist unter anderem von der Bonität der Interessenten abhängig.

Wie funktioniert die Eröffnung eines Kontokorrentkontos?

Um ein Kontokorrentkonto zu eröffnen, können Sie zunächst einen Antrag bei Ihrer gewünschten Bank stellen. Das ist sowohl persönlich in einer Filiale möglich als auch bequem über die Website der Bank.

Anschließend fragt die Bank diverse Angaben und Unterlagen von Ihnen an, die vom jeweiligen Kontomodell abhängig sind. Das können beispielsweise Einkommensnachweise und ein Wohnsitznachweis sein. Für den Dispokredit prüft die Bank Ihre Bonität mit einer Anfrage bei einer Auskunftei wie der Schufa.

Zusätzlich ist eine Identitätsprüfung gesetzlich vorgeschrieben. Bei einer Online-Kontoeröffnung kann sie per VideoIdent-Verfahren oder PostIdent-Verfahren stattfinden.

Alternative zum Dispo: Kurzfristiger Kleinkredit

Der Dispokredit kann sehr bequem sein, weil er Ihnen ohne Aufwand zur Verfügung steht. Zudem merken Sie es kaum, wenn Sie Ihr Konto überziehen. Aber Vorsicht: Diese Form des Kredits ist meist relativ hoch verzinst. Günstiger kann es sein, kurzfristig einen flexiblen Ratenkredit aufzunehmen. Bei easyCredit ist das ganz einfach mit dem Online-Sofortkredit möglich.

Die Online-Anfrage dauert nur wenige Minuten:

- Nutzen Sie den Kreditrechner, um anhand der Kredithöhe und der gewünschten Laufzeit Ihre monatliche Rate zu berechnen.

- Stellen Sie eine unverbindliche Anfrage, indem Sie ein kurzes Formular mit einigen persönlichen Daten ausfüllen.

- Zu Ihrem Schutz führt easyCredit eine Bonitätsprüfung durch. Dazu gehören eine Schufa-Anfrage und eine Betrachtung Ihrer regelmäßigen Ausgaben und Einnahmen. Sie können die Daten zu Ihren monatlichen Umsätzen händisch eingeben und entsprechende Nachweise hochladen oder den bequemen digitalen Kontoblick nutzen.

Anschließend erhalten Sie sofort die Information, ob und zu welchen Konditionen easyCredit Ihnen einen Kredit anbieten kann.

Wenn Ihr Antrag genehmigt wird, ist das Geld dank Echtzeit-Überweisung in wenigen Sekunden in der easyCredit+ App verfügbar. Lassen Sie es sich dann mit wenigen Klicks auf Ihr Bankkonto auszahlen. Und wenn Sie das Geld nicht sofort brauchen? Dann nutzen Sie die Flexibilität des finanziellen Spielraums und lassen sich das Geld so lange reservieren, bis Sie es brauchen.

Mit dem finanziellen Spielraum flexibel bleiben

Ihre Kreditsumme können Sie jederzeit mit der easyCredit+ App abrufen. Auf Wunsch reservieren wir Ihnen auch kostenlos einen

Ob Sie das Geld sofort komplett nutzen, einen Teil auszahlen oder erstmal gar nichts, ist Ihre Entscheidung. Sie zahlen nur dann Zinsen, wenn Sie sich Geld auszahlen lassen. Vorher fallen keine sonstigen Kosten und Gebühren an.

Die Vorteile eines Sofortkredits von easyCredit

-

Flexibler Kreditrahmen

Bei einer positiven Kreditentscheidung erhalten Sie einen Kreditrahmen, der bei Bedarf ausgezahlt wird: Ihr finanzieller Spielraum.

-

Flexible Rückzahlung

Sondertilgungen und Ratenanpassungen sind jederzeit kostenlos möglich.

-

Schnelle Online-Anfrage

Sie können jederzeit eine unverbindliche Online-Anfrage stellen, um Ihre Konditionen zu erfahren – bequem und in wenigen Minuten.

-

Sofortentscheidung

Sie erfahren sofort, ob und zu welchen Konditionen wir Ihnen einen Kredit anbieten können.

-

Kredit per App steuern

Ihren Kredit verwalten Sie bequem per easyCredit+ App: Geld auszahlen lassen, Raten anpassen und vieles mehr.

-

Ohne Verwendungszweck

Der easyCredit Sofortkredit hat keinen festgelegten Verwendungszweck. Sie alleine entscheiden, wofür Sie das Geld nutzen.

Erfahrungen mit dem easyCredit

FAQ: Häufige Fragen zum Kontokorrentkonto

-

Warum wird ein Girokonto als Kontokorrentkonto geführt?

Girokonten werden aus einem einfachen Grund als Kontokorrentkonten geführt: Es ist praktisch. Alle Transaktionen zu einem Saldo zu verrechnen, ermöglicht Ihnen eine deutlich bessere Übersicht über Ihre finanzielle Situation.

Anstatt alle Ihre Einnahmen und Ausgaben mühsam selbst zu verrechnen, können Sie die Abrechnung des Kontokorrentkontos einfach der Bank überlassen und auf einen Blick Ihren Saldo einsehen.

Außerdem ist es bequem, den Saldo mithilfe des Dispokredits auch mal überziehen zu können. Dafür fallen jedoch Zinsen an, die Ihnen die Bank taggenau auf den negativen Saldo berechnet.

-

Gibt es einen Unterschied zwischen Kontokorrentkonto und Girokonto?

Nach der strengen Definition muss ein Konto zwei Voraussetzungen erfüllen, um als „Kontokorrentkonto“ bezeichnet zu werden:

- Alle Transaktionen werden zu einem Saldo verrechnet.

- Der Saldo kann sich auch in den negativen Bereich bewegen.

Nach diesen Regeln kann ein Girokonto ein Kontokorrentkonto sein – aber nicht in jedem Fall. Manche Girokonten bieten keinen Dispositionskredit und erfüllen damit die zweite Voraussetzung nicht.

-

Welche Kosten gibt es bei einem Kontokorrentkonto?

Bei einem Kontokorrentkonto können verschiedene Kosten und Gebühren anfallen. Gängig sind die folgenden:

- Monatliche Kontoführungsgebühren

- Dispozinsen

- Zusätzliche Überziehungszinsen, wenn der Rahmen für den Dispokredit überzogen wird

- Gebühren bei Überweisungen ins Ausland oder in Fremdwährungen

- Gebühren für das Geldabheben bei fremden Banken oder im Ausland

- Jährliche Gebühren für Kredit- und Debitkarten.

- Gebühren für telefonische Überweisungen oder Beratungen

- Gebühren für den postalischen Versand von Kontoauszügen

Die Kosten für Ihr persönliches Girokonto finden Sie im Preis- und Leistungsverzeichnis Ihrer Bank. Es ist meistens auf der Website Ihrer Bank im Bereich „Preise & Konditionen“ oder „Rechtliche Hinweise“ abrufbar.

Wissenswertes rund um Kredite von easyCredit

Mehr zu Unseren Krediten:

Weiteres Finanzwissen:

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.