Gläubiger-ID

Das Wichtigste auf einen Blick

- Die Gläubiger-ID ist notwendig, sobald eine Person oder ein Unternehmen Zahlungen per Lastschrift einziehen möchte.

- In Deutschland werden Gläubiger-IDs von der Bundesbank vergeben.

- Ein öffentliches Verzeichnis zum Nachverfolgen von Gläubiger-IDs gibt es nicht.

Die Gläubiger-ID ist eine Identifikationsnummer, die Unternehmen und Personen im SEPA-Raum beantragen können. Sie ist notwendig, um Zahlungen per Lastschrift einzuziehen. So wird verhindert, dass nicht berechtigte Personen Lastschrifteinzüge vornehmen können.

Inhaltsverzeichnis

- 1Einfach erklärt: Was Sie zur Gläubiger-ID wissen müssen

- 1.1Was ist eine Gläubiger-ID?

- 1.2Wer braucht eine Gläubiger-ID?

- 1.3Wofür ist die Gläubiger-ID gedacht?

- 1.4Wie sieht eine Gläubiger-ID aus?

- 2Gläubiger-Identifikationsnummer beantragen: So geht’s

- 3So trägt die Gläubiger-ID zur Zahlungssicherheit bei

- 3.1So wird die Gläubiger-ID vor Missbrauch und Fälschung geschützt

- 3.2Verdacht auf einen missbräuchlichen Einzug? Das sollten Sie tun

- 4FAQ: Häufige Fragen zur Gläubiger-ID

Einfach erklärt: Was Sie zur Gläubiger-ID wissen müssen

Die Gläubiger-ID ist von den europäischen Staaten eingeführt worden, um Zahlungen per Lastschrift sicherer und besser nachvollziehbar zu machen. Wie sie funktioniert und wer sie braucht, erfahren Sie in den folgenden Abschnitten.

Was ist eine Gläubiger-ID?

Der Begriff „Gläubiger-ID“ ist eine Abkürzung und steht für Gläubiger-Identifikationsnummer. Dabei handelt es sich um eine eindeutige Kennzeichnung innerhalb der EU.

Wer braucht eine Gläubiger-ID?

Seit Einführung der SEPA-Zahlungen in der EU ist die Gläubiger-ID für Unternehmen und Personen notwendig, die Zahlungen per Lastschriftverfahren einziehen möchten.

Das Erteilen von Lastschriftmandaten ist jedoch ohne Gläubiger-ID möglich. Wenn ein Unternehmen also zum Beispiel von Ihrem Konto einen Rechnungsbetrag abbucht, benötigt das Unternehmen eine Gläubiger-ID, Sie jedoch nicht.

Wofür ist die Gläubiger-ID gedacht?

Die Gläubiger-ID schafft mehr Übersichtlichkeit für Banken, Zahlungsdienstleister (wie zum Beispiel PayPal) und Privatpersonen, die so genau nachvollziehen können, wer Geld von ihrem Konto abgebucht hat.

Ein öffentliches Verzeichnis der Gläubiger-IDs oder einen Service dafür gibt es allerdings nicht. Wenn Sie wissen möchten, wem eine bestimmte Gläubiger-ID gehört, sind Sie auf die Hilfe Ihrer Bank angewiesen.

Wie sieht eine Gläubiger-ID aus?

Der Aufbau der Gläubiger-Identifikationsnummer ist im gesamten SEPA-Raum einheitlich. Sie besteht aus mehreren Elementen:

- Ein zweistelliger Ländercode, der das Land anzeigt, in dem das Unternehmen sitzt, das die Lastschrift einzieht. Für Deutschland ist das beispielsweise DE.

- Eine zweistellige Prüfziffer, die der Bank dabei hilft, Eingabefehler und Zahlendreher zu erkennen.

- Eine Geschäftsbereichskennung (Creditor Business Code), die das Unternehmen festlegen darf. Sie kann zum Beispiel dafür genutzt werden, verschiedene Filialen eines Konzerns voneinander zu unterscheiden.

- Ein nationales Identifikationsmerkmal, mit dem das Unternehmen eindeutig identifiziert werden kann.

Die Länge der Gläubiger-ID unterscheidet sich von Land zu Land und kann bis zu 35 Stellen aufweisen. In Deutschland und Österreich hat sie immer genau 18 Stellen.

Was ist SEPA?

Neben den 27 EU-Staaten nehmen auch die Länder des restlichen europäischen Wirtschaftsraums wie Großbritannien sowie die

Schweiz, Monaco und San Marino am SEPA-System teil.

Gläubiger-Identifikationsnummer beantragen: So geht’s

In Deutschland werden Gläubiger-IDs kostenlos von der Bundesbank herausgegeben. Für den Antrag haben Sie mehrere Möglichkeiten:

- Ein direkter Online-Antrag bei der Bundesbank selbst.

- Ein Antrag über Ihre Hausbank.

- Ein Antrag über einen Dienstleister, der Ihnen das Lastschriftverfahren einrichtet.

Das Antragsformular ist relativ kurz. Sie müssen die entsprechende Personengruppe (juristische Person oder Einzelperson), die Rechtsform und einige Identifikations- und Kontaktdaten zum Unternehmen angeben. Die Bundesbank gibt an, dass die Bearbeitung eines Antrags innerhalb von maximal 10 Kalendertagen erfolgt.

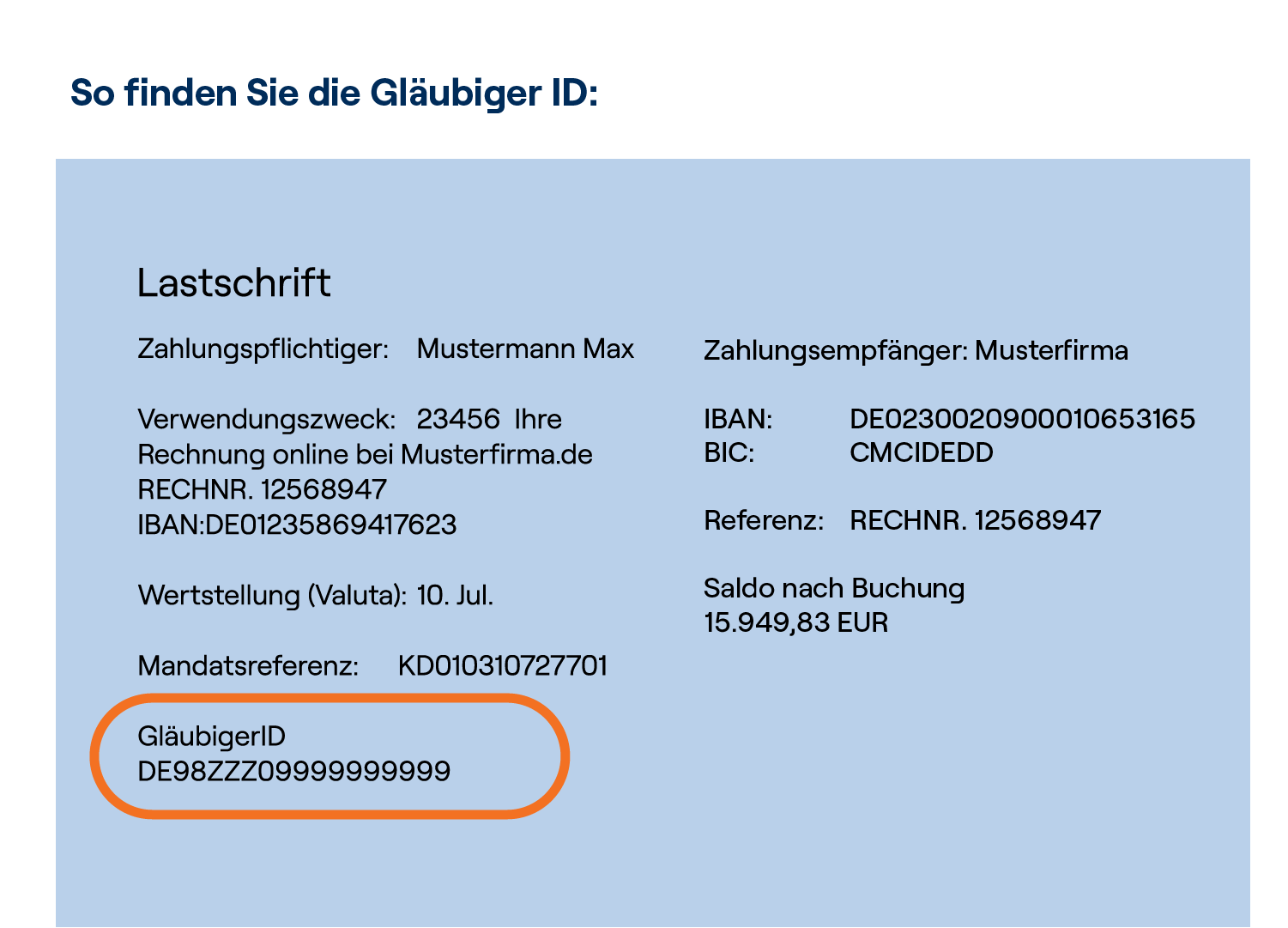

So findet man die Gläubiger-Identifikationsnummer

So trägt die Gläubiger-ID zur Zahlungssicherheit bei

Die Gläubiger-ID ist einer von mehreren Bausteinen, um die Sicherheit im Zahlungsverkehr des SEPA-Raumes zu erhöhen. Ihre Hauptaufgabe ist es, zu verhindern, dass jede beliebige Person einen Lastschrifteinzug vornehmen kann. Aufträge ohne korrekte Gläubiger-ID werden von Banken nämlich nicht bearbeitet.

So wird die Gläubiger-ID vor Missbrauch und Fälschung geschützt

Dadurch, dass jede Gläubiger-ID einzigartig ist, kann sie nicht von beliebigen Personen oder Unternehmen verwendet werden. Wenn zum Beispiel ein Unternehmen Lastschriften ziehen möchte bei der Bank, muss ein Nachweis der Bundesbank mit eingereicht werden, der zeigt, dass ihm die entsprechende Gläubiger-ID auch tatsächlich zugeteilt wurde.

Die Gläubiger-ID von easyCredit

Übrigens noch einfacher, um den Überblick zu behalten: Mit der bequemen easyCredit+ App können Sie jederzeit nachvollziehen, wann Zahlungen fällig werden und in welcher Höhe.

Ihr easyCredit im Überblick –

alles in einer App

-

Überall und jederzeit – Überblick über Ihren easyCredit

-

Auszahlung – Geld auszahlen lassen, wenn Sie etwas brauchen

-

Flexibilität – easyCredit anpassen und verwalten

Verdacht auf einen missbräuchlichen Einzug? Das sollten Sie tun

Haben Sie Abbuchungen von Ihrem Konto bemerkt, die Sie sich nicht erklären können? Dann sollten Sie schnellstmöglich Ihre Bank sowie das Unternehmen, das den Einzug veranlasst hat, kontaktieren und den Hintergrund erfragen. Eventuell kann Ihre Bank dabei helfen, das entsprechende Unternehmen zu kontaktieren. Auch wird Ihnen die Bank anbieten, die Lastschrift zurückzubuchen, so dass Ihr Konto nicht mehr belastet ist. Dies funktioniert innerhalb von 8 Wochen nach erfolgter Lastschrift.

FAQ: Häufige Fragen zur Gläubiger-ID

-

Wer erteilt die Gläubiger-ID?

In Deutschland wird jede Gläubiger-ID von der Bundesbank erteilt. Dagegen ist es in den meisten anderen Ländern üblich, dass die Gläubiger-ID nur bei der jeweiligen Hausbank beantragt werden kann.

-

Wo muss die Gläubiger-ID angegeben werden?

Die Gläubiger-ID muss derjenige, der die Lastschriften einziehen möchte, bei jeder Lastschrift angeben. Sie findet sich dann auch auf dem Kontoauszug bei der Rechnungssummer, die eingezogen wurde.

-

Wer benötigt eine Gläubiger-ID?

Eine Gläubiger-ID benötigen alle, die Ihrer Kundschaft das Lastschriftverfahren anbieten möchten. Natürliche Personen, juristische Personen, Personenvereinigungen und öffentliche Verwaltungseinrichtungen können eine Gläubiger-ID beantragen, um Rechnungen per Lastschrift einzuziehen

-

Muss die Gläubiger-ID auf jeder Rechnung stehen?

Nein. Eine Gläubiger-ID ist nur dann notwendig, wenn Sie eine Zahlung per SEPA-Lastschrifteinzug einziehen möchten. Sie steht dann in den Daten zu jeder Lastschrift.

Wissenswertes rund um Kredite von easyCredit

Mehr zu Unseren Krediten:

Weiteres Finanzwissen:

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.