Was macht die Schufa?

Das Wichtigste auf einen Blick

- Die Schufa hat einen starken Einfluss auf die Kreditvergabe in Deutschland.

- Es ist möglich, einen Kredit ohne Schufa-Anfrage zu bekommen – aber nicht ohne Bonitätsauskunft.

- Sie können Ihren Schufa-Score mit verschiedenen Mitteln verbessern.

Die Schufa ist Deutschlands größte Auskunftei für die Wirtschaft. Sie sammelt Daten zur Zahlungsfähigkeit von Personen, die in Deutschland leben. Mithilfe dieser Daten können Unternehmen, Banken sowie Vermieter besser einschätzen, wie hoch das Risiko eines Kreditausfalls bei ihrem Vertragspartner ist.

Alle Infos zum Thema Schufa

- 1Alles Wichtige zur Schufa

- 1.1Wer oder was ist die Schufa?

- 1.2Wofür wird die Schufa genutzt?

- 1.3Wie funktioniert eine Schufa-Anfrage?

- 1.4Ist eine Schufa-Anfrage kostenpflichtig?

- 2Welche Daten nutzt die Schufa?

- 3Spezialfall: Schufa und Kredite

- 3.1Schufa-Score: So beurteilt die Schufa Ihre Kreditwürdigkeit

- 3.2Erklärvideo: Bonität bei Kreditanfrage

- 3.3Beeinflusst eine Kreditanfrage den Schufa-Score?

- 4Negativer Schufa-Eintrag: Was nun?

- 56 Tipps, wie Sie Ihren Schufa-Score verbessern können

- 6FAQ: Häufige Fragen zur Schufa

Alles Wichtige zur Schufa

Das Ziel der Schufa ist, alle Beteiligten bei Geschäften verschiedenster Art vor finanziellen Schwierigkeiten zu schützen. Dazu zählen auch Sie als Privatperson.

Wer oder was ist die Schufa?

Der Name „Schufa“ ist eine Abkürzung, die für „Schutzgemeinschaft für allgemeine Kreditsicherung“ steht. Dabei handelt es sich um ein privates Unternehmen aus Wiesbaden, das es seit 1927 gibt. Als größte Auskunftei für die Wirtschaft in Deutschland hat die Schufa Daten über rund 68 Millionen Privatpersonen und bearbeitet jährlich mehr als 165 Millionen Anfragen zur Kreditwürdigkeit.

Wofür wird die Schufa genutzt?

Banken, Unternehmen sowie Vermieter stehen regelmäßig vor der gleichen Frage: Können sie einer Person, die ihre Dienste nutzen möchte, vertrauen? Wie hoch ist das Risiko, dass diese Person eine vereinbarte Zahlung nicht leisten kann? Kurz: Wie kreditwürdig ist sie? Für so eine Einschätzung sind Daten über die Person wichtig. Hat sie schon einmal eine Zahlung nicht geleistet? Wie viele Kredite muss sie noch bedienen?

Dabei gibt es allerdings ein Problem: In Deutschland existieren über 2.000 Kreditinstitute und unzählige Unternehmen. Wie sollen sie sich miteinander austauschen?

Die Lösung ist eine zentrale Einrichtung, die Daten sammelt und diese auf Anfrage herausgibt. Das nennt man Auskunftei. Die Schufa ist hierbei der größte deutsche Anbieter. Sie bezieht Informationen von über 10.000 Vertragspartnern und gibt diese auf Anfrage heraus.

Wie funktioniert eine Schufa-Anfrage?

Hierbei gibt es zwei Möglichkeiten:

- Unternehmen und Banken dürfen Ihre Daten bei der Schufa anfragen, wenn Sie ihnen die Erlaubnis erteilen. Gegen eine Gebühr gibt die Schufa dann die entsprechenden Daten heraus.

- Sie selbst können eine Anfrage bei der Schufa stellen und Ihre persönliche Bonitätsauskunft weitergeben. Das ist beispielsweise beim Mieten von Wohnungen üblich, weil Sie so den Vermietern die Kosten und den Aufwand für die Anfrage ersparen.

Je nach Anlass stellt die Schufa drei unterschiedliche Formen der Auskunft zur Verfügung:

- Bei der Schufa-Selbstauskunft können Sie selbst alle Daten, die dort gespeichert sind, anfragen.

- Der Schufa-BonitätsCheck ist eine Kurzversion. Er sagt nur aus, ob Sie in der Vergangenheit Ihre Zahlungen zuverlässig geleistet haben oder nicht.

- Die umfangreiche Schufa-BonitätsAuskunft enthält weitere Informationen, beispielsweise zu Ihren Konten, Krediten und Handyverträgen. Zusätzlich enthält sie den Schufa-Score. Dabei handelt es sich um eine Einschätzung, wie hoch Ihr persönliches Risiko ist, dass Sie die Zahlungen nicht regelmäßig leisten können.

Ist eine Schufa-Anfrage kostenpflichtig?

Eine Anfrage bei der Schufa kostet eine Gebühr. Das ist auch der Fall, wenn Sie eine Auskunft zu Ihrer eigenen Kreditwürdigkeit anfordern.

Einmal im Jahr haben Sie das gesetzliche Recht, kostenlos eine „Selbstauskunft“ zu erhalten. Wichtig: Dieses Dokument ist nicht als Bonitätsauskunft gedacht, sondern informiert Sie gemäß der Datenschutz-Grundverordnung (DSGVO) darüber, welche Daten die Schufa über Sie gespeichert hat. Es ist sehr umfangreich und enthält Daten, die Sie vielleicht nicht an Unternehmen oder Vermieter weitergeben möchten.

Die Bonitätsauskunft und der Bonitätscheck sind weniger umfangreich, jedoch immer kostenpflichtig.

Hinweis: Seit kurzem haben Sie die Möglichkeit, sich online bei der Schufa anzumelden und kostenlos Ihren Basisscore einzusehen. Das ist eine vereinfachte Version des Schufa-Scores.

Welche Daten nutzt die Schufa?

Die Schufa sammelt auch Daten über Menschen, die immer zuverlässig ihren Verpflichtungen nachkommen. Sie hat von fast allen über 18-Jährigen in Deutschland einen Datensatz.

Welche Daten speichert die Schufa genau?

Neben Daten wie Name, Geburtsdatum und Anschrift speichert die Schufa Informationen zu Ihrem Zahlungsverhalten.

Dazu gehören:

- Informationen zu Ihren Konten und Krediten.

- Informationen über Zahlungen, die Sie vertragsgemäß geleistet haben oder die noch ausstehen.

- Informationen zu missbräuchlichem Verhalten wie Identitäts- oder Bonitätstäuschungen.

- Informationen aus öffentlichen Verzeichnissen und amtlichen Bekanntmachungen, wenn Sie beispielsweise Insolvenz beantragt haben.

Gut zu wissen: Die Schufa sammelt nicht nur negative Informationen. Wenn Sie beispielsweise einen Kredit vertragsgemäß abbezahlen, landet das als positiver Vermerk in Ihrer Datei.

Wo bekommt die Schufa diese Daten her?

Die Schufa hat rund 10.000 Partner, die ihr Daten liefern. Das könnte beispielsweise Ihre Hausbank oder ein Online-Shop sein. Wenn Sie einen Vertrag schließen, ist darin oft ein „Schufa-Hinweis“ enthalten. Dieser besagt, dass das Unternehmen Daten über Sie mit der Schufa austauschen wird. Ihre Zustimmung ist dafür nicht nötig.

Spezialfall: Schufa und Kredite

Wenn Sie in Deutschland einen Kredit anfragen, wird die Bank eine Bonitätsprüfung vornehmen. Dazu ist sie gesetzlich verpflichtet.

Die Schufa muss sie dafür nicht unbedingt nutzen, aber da sie die größte Auskunftei in Deutschland ist, wird sie meistens kontaktiert. Kredit ohne Schufa ist also möglich, eine Bonitätsprüfung findet aber immer statt.

Die Bonitätsprüfung hat zweierlei Bedeutung: Einerseits entscheidet das Kreditinstitut, ob es Ihnen überhaupt einen Kredit zur Verfügung stellen kann. Ist das der Fall, dann hat das Rating einen entscheidenden Einfluss auf die Konditionen: Je besser Ihre Bonität, desto höher ist die Geldsumme, die Sie bekommen können. Außerdem erhalten Sie bei guter Bonität auch einen niedrigeren Zinssatz für Ihren Kredit.

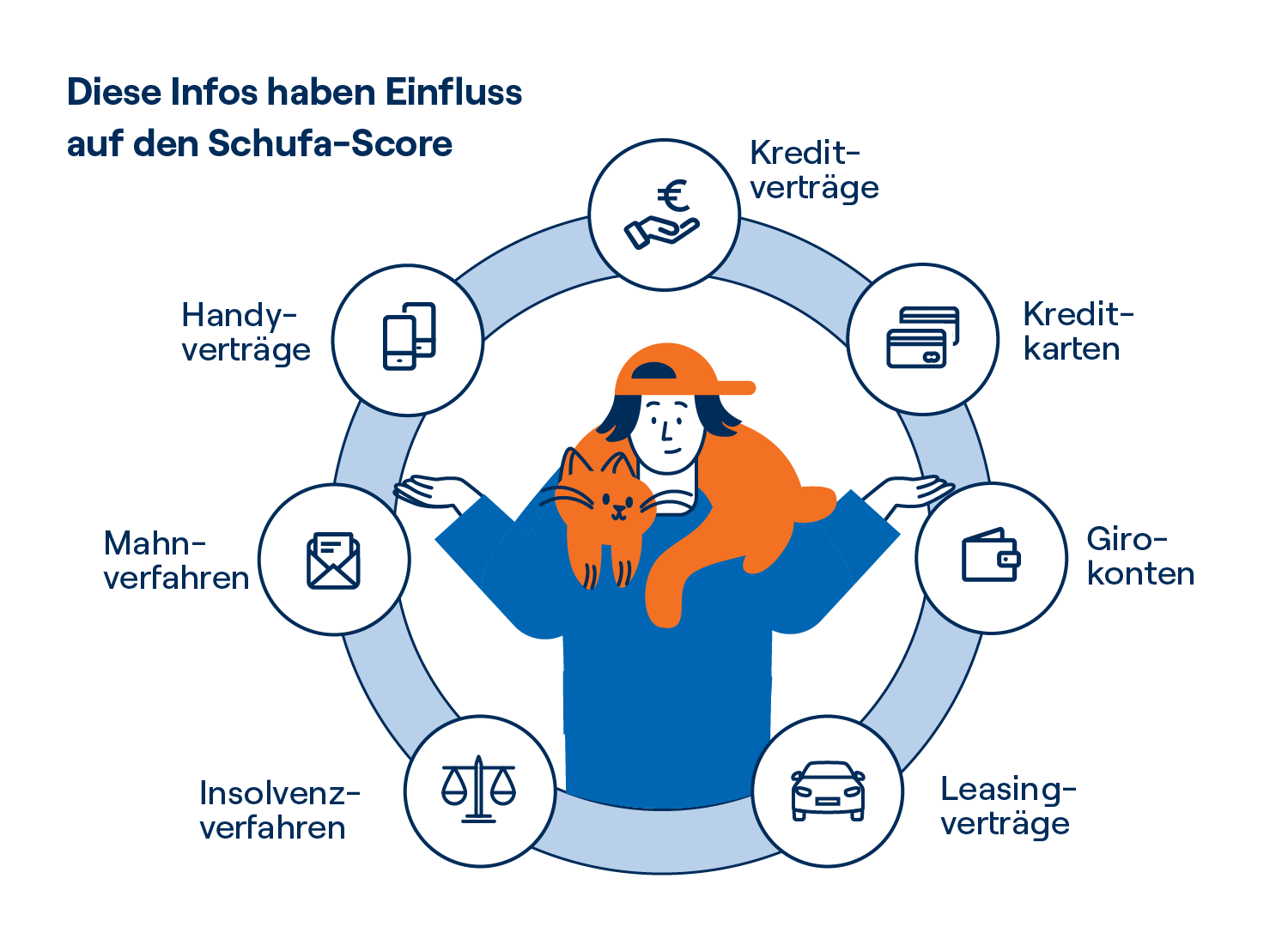

Schufa-Score: So beurteilt die Schufa Ihre Kreditwürdigkeit

Der SCHUFA-Score besteht aus einer Punktzahl und einem Rating von A (sehr gut) bis M (schlecht). Zusätzlich gibt es den Basisscore, der angibt, wie wahrscheinlich es ist, dass Sie Ihre Zahlungen pünktlich leisten.

Die Berechnung berücksichtigt Daten zu Ihren bestehenden Verträgen und Ihrem Zahlungsverhalten. Wie genau der Score berechnet wird, bleibt jedoch ein Geschäftsgeheimnis der SCHUFA.

Es ist aber bekannt, dass folgende Dinge einfließen:

- Girokonten

- Kreditkarten

- Leasing-Verträge

- Mahnverfahren

- Insolvenzverfahren

- Handyverträge

- Kreditverträge

Das beeinflusst Ihren Schufa-Score

BonitätsAuskunft ≠ BonitätsCheck

Mehr Informationen erhalten Sie in unserem Erklärvideo:

Beeinflusst eine Kreditanfrage den Schufa-Score?

Wenn Sie einen Kredit anfragen, kann das Kreditinstitut das auf zwei verschiedene Arten an die Schufa melden: Einerseits kann die Information weitergegeben werden, dass Sie eine Kreditanfrage gestellt haben. Das ist 10 Tage lang für die Vertragspartner der Schufa, also beispielsweise Banken, sichtbar und kann Ihren Schufa-Score negativ beeinflussen.

Alternativ kann die Bank der Schufa melden, dass Sie unverbindlich die Konditionen für einen Kredit angefragt haben. Diese Möglichkeit, die auch easyCredit nutzt, hat keinen Einfluss auf Ihren Score und wird bei der Schufa nicht gespeichert.

Negativer Schufa-Eintrag: Was nun?

Bevor ein negativer Eintrag in Ihrer Schufa-Datei vermerkt wird, muss einiges passieren:

- Sie haben zwei Mahnungen erhalten und dagegen keinen Widerspruch eingelegt.

- Ein Vertragspartner in einem längeren Vertragsverhältnis (zum Beispiel Strom- oder Internetanbieter) hat Ihnen wegen Zahlungsverzug gekündigt und Sie vorher auf den drohenden Schufa-Eintrag hingewiesen.

- Sie haben einen Vollstreckungsbescheid oder ein Gerichtsurteil zu einer Forderung erhalten.

Wenn Sie frühzeitig aktiv werden, findet sich meist eine Lösung, mit der Sie den Schufa-Eintrag vermeiden können. Bei finanziellen Engpässen kann beispielsweise ein Kredit helfen. easyCredit bietet Ihnen hierfür eine schnell verfügbare und flexible Möglichkeit an.

Diese Informationen können Sie löschen lassen

Auch die Schufa ist nicht perfekt. Manchmal hat sie Informationen gespeichert, die veraltet oder falsch sind. In diesem Fall können Sie die Schufa kontaktieren, um die Einträge löschen zu lassen.

Beispiele dafür sind:

- Alte Kontoverbindungen

- Zahlungsaufforderungen, die Sie fristgerecht bezahlt haben.

- Einträge, die verjährt sind. Meistens beträgt die Frist dafür 3 Jahre (Hinweis: Manche Vorfälle wie ein Insolvenzverfahren darf die Schufa bis zu 10 Jahre lang speichern).

- Schulden unter 2.000 €, die Sie spätestens 6 Wochen nach der Eintragung bezahlt haben und die nicht gerichtlich eingefordert wurden (Hinweis: In diesem Fall muss auch der Gläubiger zustimmen).

Was tun bei unerklärlichen Schufa-Einträgen?

6 Tipps, wie Sie Ihren Schufa-Score verbessern können

-

Kredite zusammenfassen

Mehrere gleichzeitig laufende Kredite sieht die Schufa kritisch. Es kann helfen, alle Kredite zusammenzufassen.

-

Rechnungen zügig bezahlen

Mahnungen sind ungünstig für Ihren Schufa-Score, was sich durch pünktliche Zahlungen vermeiden lässt.

-

Minus auf dem Konto vermeiden

Wenn Sie Ihr Konto über den Dispo hinaus überziehen, wertet die Schufa das auf jeden Fall negativ.

-

Kreditkarten reduzieren

Statistisch gesehen geraten Menschen mit mehreren Kreditkarten häufiger in Zahlungsschwierigkeiten. Das sieht die Schufa als Risiko.

-

Zahlungsverzug ankündigen

Wenn Sie Ihren Vertragspartner frühzeitig informieren, dass eine Zahlung etwas später eingeht, verzichtet dieser oft aus Kulanz auf eine Mahnung.

-

Falsche Schufa-Daten korrigieren

Manchmal finden sich falsche oder veraltete Angaben in Ihrer Datei. Diese können Sie löschen lassen.

FAQ: Häufige Fragen zur Schufa

-

Kann ich einen Kredit mit einem schlechten Schufa-Score bekommen?

Kreditinstitute prüfen bei einem Kreditantrag Ihre Zahlungsfähigkeit. Dazu sind sie gesetzlich verpflichtet und es dient auch Ihrem eigenen Schutz vor Überschuldung.

Schnell einen Kredit ohne Nachweise zu erhalten, ist bei vertrauenswürdigen Kreditgebern daher nicht möglich.

Manchmal klappt es aber, trotz negativer Schufa-Einträge einen kleineren Kredit zu bekommen. -

Welcher Schufa-Wert ist gut?

Die Schufa selbst spricht von einem „guten“ Wert, wenn der sogenannte Basisscore über 95 Prozent liegt. Diesen erfahren Sie nach Anmeldung bei der Schufa kostenlos. Auch wenn Ihr Score unter diesem Wert liegt, lohnt sich aber eine unverbindliche Kreditanfrage bei easyCredit. Sie dauert nur wenige Minuten und beeinflusst Ihren Schufa-Score nicht.

-

Wer darf bei der Schufa Daten zu meiner Bonität anfragen?

Nicht jeder darf eine Anfrage zu Ihrer Kreditwürdigkeit stellen. Damit die Schufa eine Auskunft erteilt, muss ein „berechtigtes Interesse“ vorliegen.

Das bedeutet: Interessierte müssen einen Grund liefern, weshalb sie diese Daten brauchen. In der Regel ist das ein Geschäft beziehungsweise Vertrag mit finanziellem Risiko für Ihren Vertragspartner.

-

Wie lange speichert die Schufa meine Daten?

- Informationen zu Konten und Verträgen ohne Zahlungsverzug löscht die Schufa sofort, sobald diese beendet sind.

- Informationen zu verbindlichen Kreditanfragen werden nach 12 Monaten gelöscht (easyCredit meldet der Schufa nur unverbindliche Anfragen, die nicht gespeichert werden).

- Daten zu Zahlungsverzügen speichert die Schufa in der Regel 3 Jahre.

- Ein Verfahren zur Privatinsolvenz kann bis zu 6 Jahre gespeichert werden. Wenn es beendet ist, wird es 6 Monate danach gelöscht.

Wissenswertes rund um Kredite von easyCredit

Mehr zu Unseren Krediten:

Weiteres Finanzwissen:

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.