Was bedeutet Inflation?

Das Wichtigste auf einen Blick

- Bei einer Inflation verliert das Geld nach und nach seinen Wert.

- Als Folge kosten dieselben Produkte und Dienstleistungen immer mehr.

- Es gibt verschiedene Gründe, die zu einer Inflation führen können.

Inhalt dieser Seite

Was bedeutet Inflation?

Inflation bedeutet, dass Geld mit der Zeit an Wert verliert. Für denselben Betrag können Sie sich also weniger leisten als früher. Genau das spüren viele Menschen im Alltag, wenn Preise steigen, das Einkommen aber gleich bleibt.

Ob Lebensmittel, Sprit, Strom oder Dienstleistungen – vieles wird teurer. Ein Beispiel zeigt das deutlich: Zwischen 2020 und 2024 sind die Lebensmittelpreise um mehr als 30 Prozent gestiegen. Eine Packung Mehl kostete 2020 noch 0,79 Euro, 2024 bereits 1,03 Euro. Dieser schleichende Verlust der Kaufkraft des Geldes wird als Inflation bezeichnet.

Folgen der Inflation

Dieser Kaufkraftverlust hat nicht nur Folgen für die allgemeinen Lebenshaltungskosten. Inflation betrifft Ihre täglichen Ausgaben, aber auch Ihr Erspartes verliert an Wert. Das bedeutet: Das Guthaben auf dem Konto bleibt zwar gleich, doch seine Kaufkraft sinkt. Zudem wird es schwerer vorauszuplanen, etwa bei größeren Anschaffungen oder langfristigen Verträgen.

Beispiel:

Sie möchten in einem Jahr ein neues Bad einbauen. Dafür rechnen Sie aktuell mit Kosten von 12.000 Euro. Durch eine hohe Inflation müssen Sie im nächsten Jahr mehr Geld einplanen, um Ihr Projekt umzusetzen. Eventuell steigen auch die Handwerkerkosten und es kommt zu Verzögerungen durch fehlendes Material. Dann brauchen Sie zum Beispiel 14.000 Euro oder sogar mehr für die Renovierung des Badezimmers.

Die Rolle der Europäischen Zentralbank

Die Europäische Zentralbank (EZB) beeinflusst mit ihrer Zinspolitik die Inflation und damit die gesamte Wirtschaft. Steigen die Preise stark an, erhöht die EZB die Leitzinsen, um die Inflation zu bremsen. Das hat Auswirkungen auf alle: Kredite werden teurer, Spar- und Anlagebedingungen verändern sich und sowohl Verbraucher als auch Unternehmen halten sich mit Ausgaben eher zurück.

Unternehmen und Händler müssen bei höheren Zinsen selbst mehr für Kredite und Finanzierungen zahlen. Diese zusätzlichen Kosten geben sie häufig an ihre Kunden weiter, etwa durch steigende Preise für Produkte und Dienstleistungen. Sinkt die Inflation, senkt die EZB die Zinsen wieder. Kredite werden günstiger, Investitionen nehmen zu und die Wirtschaft wird insgesamt belebt, auch für Menschen, die selbst keinen Kredit aufgenommen haben.

Wie entsteht Inflation?

Es gibt verschiedene Gründe, warum die Preise steigen – also warum Inflation entsteht. Das Ergebnis bleibt aber dasselbe: Das Geld verliert an Kaufkraft.

- Höhere Nachfrage:

Wenn viele Menschen das Gleiche kaufen oder mieten wollen, aber das Angebot begrenzt ist, steigen die Preise. Dazu zählen zum Beispiel Wohnungen in Großstädten, Energieträger wie Öl und Gas oder Computerchips, die für viele elektronische Geräte benötigt werden.

- Steigende Kosten: Werden Rohstoffe, Energie oder Löhne teurer, erhöhen Unternehmen häufig die Preise. So versuchen sie, die gestiegenen Kosten auszugleichen.

- Mehr Geld im Umlauf: Wenn die Europäische Zentralbank die Geldmenge erhöht, steht mehr Kapital am Markt zur Verfügung. Das erreicht sie durch Maßnahmen wie niedrigere Zinsen oder den Ankauf von Staatsanleihen. Bleibt das Angebot an Waren oder Dienstleistungen gleich, führt auch das langfristig zu höheren Preisen.

Tipps von Franzi: Sparen trotz Inflation?

Inflation messen: Was ist eine Inflationsrate?

Inflation lässt sich messen. Dafür wird die Inflationsrate (= Teuerungsrate) genutzt. Sie zeigt in Prozent an, wie stark die Preise im Vergleich zum Vormonat oder Vorjahr gestiegen sind.

So wird die Inflationsrate berechnet

Inflationsrate = [(Preisindex im Endjahr – Preisindex im Basisjahr) ÷ Preisindex im Basisjahr] x 100

Rechenbeispiel:

Ein Produkt hat letztes Jahr 55 € gekostet, in diesem Jahr kostet es 60 €.

Preisindex im Basisjahr: 55

Preisindex im Endjahr: 60

Inflationsrate = [(60 – 55) ÷ 55] x 100 = 9,1 %

Die Inflationsrate liegt in diesem Fall bei 9,1 %.

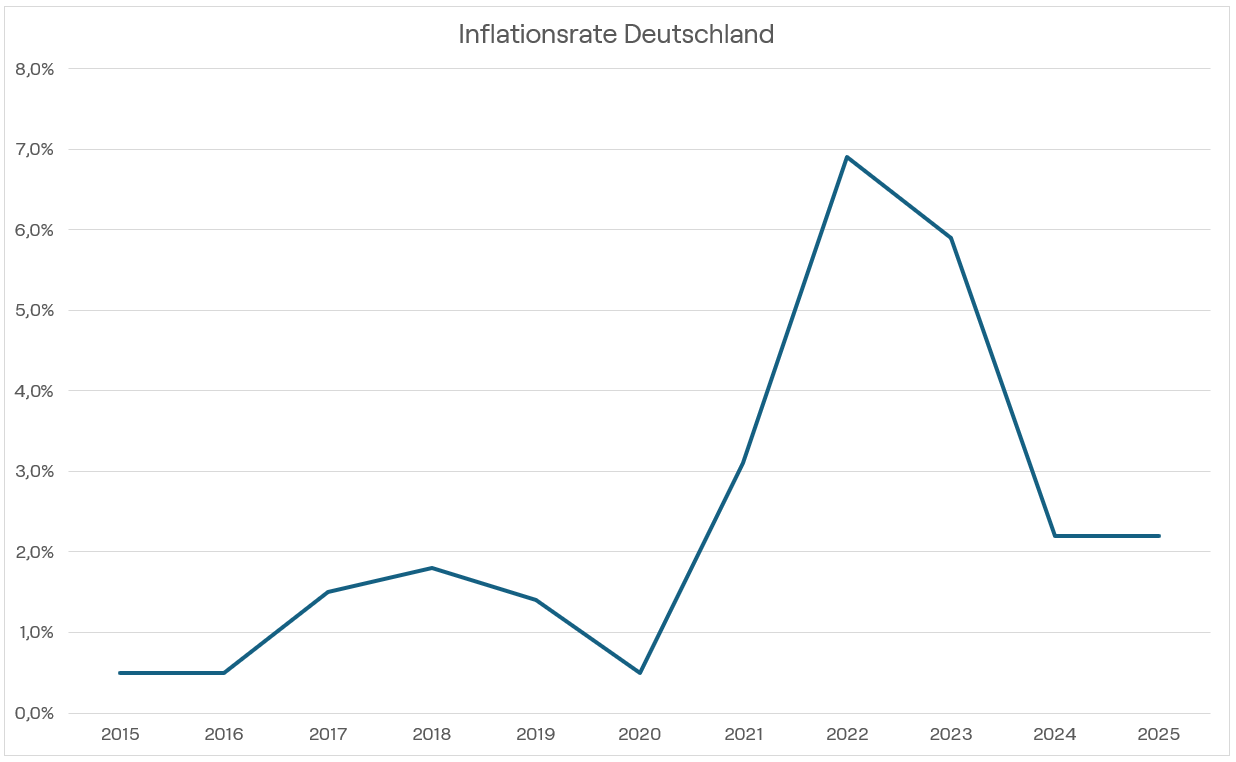

Wie sich die Inflationsrate entwickelt hat

Seit 2015 ist die Inflationsrate stark gestiegen, wie die nachfolgende Tabelle zeigt. 2015 und 2016 waren die Preise relativ stabil – mit einer Inflationsrate von 0,5 Prozent. 2021 lag die Rate dann bei 3,1 Prozent im Vergleich zum Vorjahr, ein Jahr später bei 6,9 Prozent und 2023 erneut bei 5,9 Prozent.

| Jahr | Inflationsrate |

| 2015 | 0,5 % |

| 2016 | 0,5 % |

| 2017 | 1,5 % |

| 2018 | 1,8 % |

| 2019 | 1,4 % |

| 2020 | 0,5 % |

| 2021 | 3,1 % |

| 2022 | 6,9 % |

| 2023 | 5,9 % |

| 2024 | 6,9 % |

| 2025 | 2,2 % |

Inflationsrate nicht bei allen Produkten gleich

Der Verbraucherpreisindex (VPI)

Viele Menschen nehmen im Alltag wahr, wenn das Leben teurer wird. Dieses Gefühl lässt sich auch durch Zahlen belegen. Der sogenannte Verbraucherpreisindex (VPI) gibt an, wie sich die Preise für einen durchschnittlichen, sogenannten Warenkorb entwickeln. Dieser Warenkorb umfasst Ausgaben wie:

- Miete

- Strom und Heizung

- Lebensmittel

- Kleidung

- Dienstleistungen (z.B. Friseurbesuch)

Das Statistische Bundesamt analysiert jeden Monat rund 700 verschiedene Güterarten, also Produkte und Dienstleistungen, um den VPI zu ermitteln.

Was ist eine Hyperinflation?

Ein bekanntes Beispiel für eine Hyperinflation sind die Entwicklungen im Jahr 1923 in Deutschland:

Ein Brot kostete im Januar bereits 250 Reichsmark, im November 200 Milliarden Mark. Ein Kilogramm Rindfleisch kostete im Januar 1923 bereits 1.800 Reichsmark. Im November desselben Jahres stieg der Preis auf 4 Billionen 800 Milliarden Reichsmark.

Das Gegenteil von Inflation: Deflation (= Rezession)

Das Gegenstück zur Inflation ist die Deflation. In diesem Fall sinken die Preise für Produkte und Dienstleistungen. Das Geld gewinnt an Wert.

Eine Deflation kann ein Risiko für die Wirtschaft sein: Durch die niedrigeren Preise verdienen Unternehmen weniger und müssen zum Beispiel Mitarbeitende entlassen. Auch die Ausgaben für Investitionen sinken. Es kommt zur Rezession, zum wirtschaftlichen Abschwung.

In der nachfolgenden Tabelle werden die beiden Begriffe noch einmal gegenübergestellt:

| Inflation | Deflation | |

|---|---|---|

| Preiseentwicklung | Preise steigen dauerhaft | Preise sinken dauerhaft |

| Kaufkraft des Geldes | Sinkt – Geld verliert an Wert | Steigt – Geld gewinnt an Wert |

| Typische Ursachen | Hohe Nachfrage bei begrenztem Angebot; steigende Produktionskosten; wachsende Geldmenge | Geringe Nachfrage bei hohem Angebot; sinkende Geldmenge; zurückgehender Konsum und Investitionen |

| Auswirkungen im Alltag | Waren und Dienstleistungen werden teurer; Ersparnisse verlieren an Wert | Waren und Dienstleistungen werden günstiger; Unternehmen verkaufen weniger |

| Wirtschaftliche Folgen | In leichtem Maß normal und wirtschaftlich gewünscht; bei hoher Inflation drohen Unsicherheit und Vertrauensverlust | Gefahr von wirtschaftlichem Abschwung, steigender Arbeitslosigkeit und Insolvenzen |

| Häufigkeit | Relativ häufig | Relativ häufig |

So schützen Sie sich vor den Folgen der Inflation

Inflation lässt sich nicht verhindern, sondern gehört zum Wirtschaftskreislauf dazu. Wichtig ist, bewusst zu handeln, um Ihr Budget zu stabilisieren und den realen Wert Ihres Geldes zu bewahren.

Preise vergleichen:

Kaufen Sie bewusst ein und kontrollieren Sie Ihre Ausgaben. Nutzen Sie zum Beispiel Sonderangebote bei Lebensmitteln. Vergleichen Sie regelmäßig die Preise für Strom, Gas, Handy und Versicherungen und wechseln Sie gegebenenfalls den Vertrag.

Automatische Anpassungen prüfen:

Bei langfristigen Verträgen wie einer Berufsunfähigkeitsversicherung oder bei Sparplänen sollten Sie regelmäßig die Höhe der Beiträge anpassen, um die Inflation auszugleichen. Manche Versicherungen und Banken bieten dynamische Anpassungen an, sodass alles automatisch abläuft.

Eigene Immobilien überprüfen:

Häuser und Wohnungen behalten oft ihren Wert, da dieser mit der Inflation steigt.

Geld anlegen statt nur sparen:

Wenn Sie Ihr Geld in Anlageformen wie ETFs, Aktien oder Fonds anlegen, erhalten Sie meist eine höhere durchschnittliche Rendite als beim klassischen Tagesgeld. Die Rendite ist der Gewinn und lässt sich mit den Zinsen aufs Sparen vergleichen.

Richtig anlegen: So wächst Ihr Geld wirklich

Stellen Sie sich vor, Sie haben 10.000 Euro gespart. Was passiert nach einem Jahr, wenn Sie die Inflation (Preiserhöhungen) abziehen?

| Anlageform | Zins/Rendite | abzüglich Inflation | Gewinn |

|---|---|---|---|

| Tagesgeld | + 2 % | – 2 % | 0 % (Kaufkraft bleibt gleich) |

| ETF-Depot | + 5 % (durchschnittlich, langfristig) | – 2 % | 3 % (Kaufkraft wächst) |

Was bedeutet das konkret?

- Beim Tagesgeld haben Sie zwar mehr Geld auf dem Konto, können sich durch die gestiegenen Preise aber nicht mehr leisten als zuvor.

- Beim ETF-Depot wächst Ihr Vermögen langfristig schneller als die Preise. Die Kaufkraft steigt, das Geld arbeitet also tatsächlich für Sie

Beachten Sie bei Depot-Anlagen: ETF-Renditen sind nicht garantiert und können schwanken. Das Beispiel zeigt einen langfristigen Durchschnitt, keine sichere Jahresrendite.

FAQ: Häufige Fragen zur Inflation

-

Was ist der Unterschied zwischen Inflation und Deflation?

Bei einer Inflation steigen die Preise und das Geld verliert an Wert. Damit sinkt auch die Kaufkraft. Deflation ist das Gegenteil: Die Preise sinken, die Kaufkraft steigt.

-

Warum verlieren meine Ersparnisse bei einer Inflation an Wert?

Inflation bedeutet, dass Geld an Wert verliert. Ihr Erspartes hat bei einer Inflation denselben Nennwert, zum Beispiel 10.000 Euro. Sie können sich aber dafür weniger leisten als früher.

Damit der reale Wert Ihres Geldes erhalten bleibt, sollten Sie es anlegen, zum Beispiel in Tagesgeld, Festgeld oder Aktien. Der Zinssatz oder die Rendite sollte mindestens genauso hoch wie die Inflationsrate oder höher sein.

-

Wie entsteht Inflation in einer Volkswirtschaft?

Für die Entstehung einer Inflation gibt es drei Gründe:

- Wenn die Nachfrage nach Produkten oder Dienstleistungen größer ist als das Angebot.

- Wenn Rohstoffe, Energie oder Löhne teurer werden und diese Kosten an Verbraucher weitergegeben werden.

- Wenn die Europäische Zentralbank mehr Geld in Umlauf bringt.

Manchmal können mehrere dieser Gründe zusammenwirken und so die Inflation verstärken.

-

Was ist der Verbraucherpreisindex?

Der Verbraucherpreisindex gibt die Inflationsrate im Vergleich zum Vormonat oder Vorjahr an. Dafür analysiert das Statistische Bundesamt die Preisentwicklung von rund 700 alltäglichen Produkten und Dienstleistungen.

-

Welche Rolle spielt die Europäische Zentralbank (EZB) bei der Inflation?

Die EZB hat die Aufgabe, die Preise in der Eurozone stabil zu halten. Kommt es zu einer Inflation, kann die EZB gegensteuern. Sie kann zum Beispiel bei einer hohen Inflation die Leitzinsen erhöhen, damit Kredite teuer und weniger attraktiv werden. Dadurch beeinflusst sie die Geldmenge am Markt.

Wissenswertes rund um Kredite von easyCredit

Mehr zu Unseren Krediten:

Weiteres Finanzwissen: