Einkommen absichern mit R+V CashProtect

Mit R+V CashProtect, einem Produkt der R+V, können Sie sich absichern, sollten Sie aufgrund unvorhersehbarer Ereignisse in eine finanzielle Notlage geraten.

R+V CashProtect sichert Ihr Einkommen bei:

- Kurzarbeit

- betriebsbedingter Arbeitslosigkeit

- Arbeitsunfähigkeit

So funktioniert R+V CashProtect

R+V CashProtect ist ein eigenständiges Versicherungsprodukt, das vollkommen losgelöst von Ihrem easyCredit Sofortkredit mit finanziellem Spielraum abgeschlossen wird. Mit R+V CashProtect (einem Produkt der R+V) erhalten Sie einen maßgeschneiderten Liquiditätsschutz, der Sie bei finanziellen Engpässen absichert.

Dies kann zum Beispiel der Fall sein, wenn Ihr Einkommen durch Kurzarbeit, betriebsbedingte Arbeitslosigkeit und/oder Arbeitsunfähigkeit niedriger ausfällt oder ganz wegfällt. Im Ernstfall springt dann die Versicherung ein und gleicht den fehlenden Betrag aus. Entscheiden Sie selbst, welche Risiken Sie absichern möchten und wählen Sie aus mehreren Produkt-Bausteinen die für Sie passende Zusammenstellung.

Und das Beste:

Dadurch, dass R+V CashProtect ein eigenständiges Versicherungsprodukt ist, können Sie die Versicherung jederzeit vollkommen losgelöst von Ihrem easyCredit abschließen und monatlich kündigen.

R+V CashProtect ist keine Restkreditversicherung

R+V CashProtect Absicherungsbausteine

-

Baustein Einkommen

Schutz bei Einkommensausfall durch betriebsbedingte Arbeitslosigkeit oder Kurzarbeit.

-

Baustein Gesundheit

Schutz bei Einkommensausfall durch Arbeitsunfähigkeit bei Erkrankung oder Unfall.

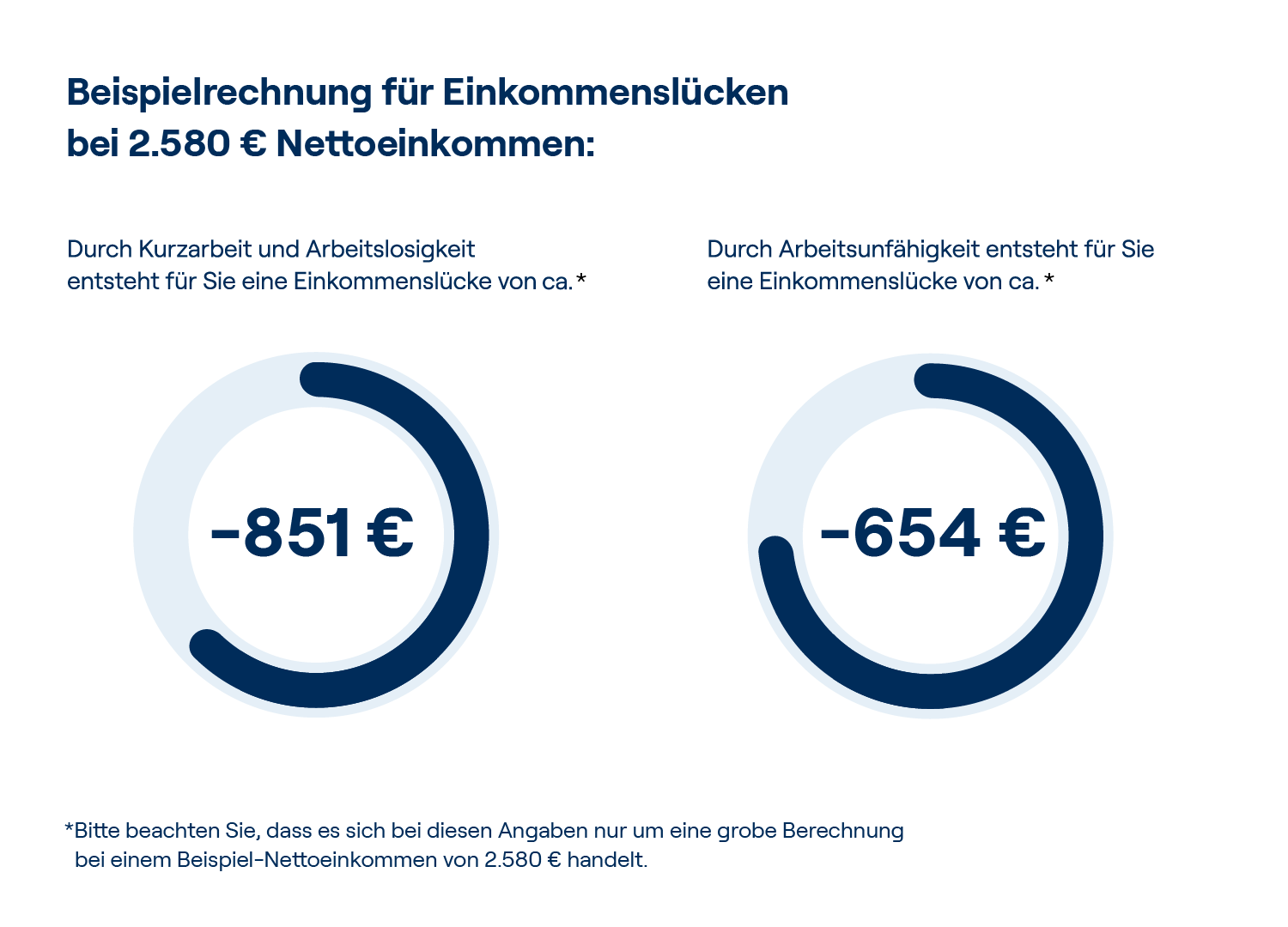

Kennen Sie Ihre Einkommenslücke?

Durch Arbeitslosigkeit, Kurzarbeit oder Arbeitsunfähigkeit steht Ihnen Ihr gewohntes Nettoeinkommen in der Regel nicht mehr zur Verfügung. Viele wissen allerdings gar nicht, wie groß die Einkommenslücke in solch einem Fall dann ist.

Mit R+V CashProtect sichern Sie sich vor solchen Einkommenslücken ab und sind für den Fall der Fälle jederzeit gewappnet. Jetzt schnell und einfach in der easyCredit+ App Ihre voraussichtliche Einkommenslücke und ein Angebot zur Absicherung berechnen lassen.

Vorteile von R+V CashProtect

-

Unabhängig von Kreditlaufzeit

Die Vertragslaufzeit ist nicht an die Kreditlaufzeit gebunden.

-

Monatlich kündbar

Sie bleiben maximal flexibel und können jederzeit den Vertrag mit R+V CashProtect beenden.

-

Keine Gesundheitsprüfung

Schneller und einfacher Vertragsabschluss ohne Gesundheitszeugnis.

-

Leistung jederzeit anpassbar

Ihr Einkommen und damit die mögliche Einkommenslücke hat sich verändert? Passen Sie die vereinbarte Leistung einfach an.

-

Kurzarbeit mitversichert

Im Baustein „Einkommen“ ist Kurzarbeit marktexklusiv mitversichert.

-

Jederzeit abschließen

Sie sind bereits easyCredit-Kunde? Eine Absicherung durch R+V CashProtect ist jederzeit im Nachhinein über die easyCredit+ App möglich.

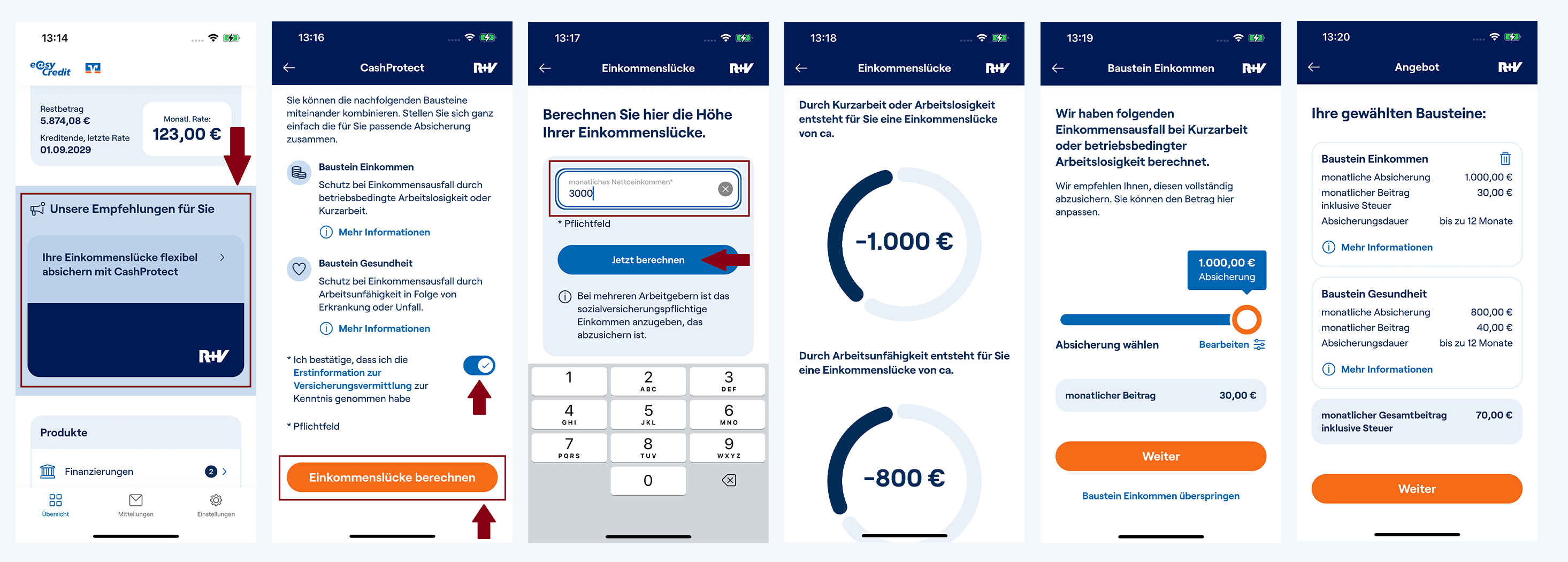

R+V CashProtect beantragen: So einfach geht’s

Ihre R+V CashProtect Absicherung können Sie direkt über die easyCredit+ App beantragen. Nötig ist dafür nur Ihr Nettoeinkommen. Anhand dessen erhalten Sie einen Überblick über den zu erwartenden Einkommensausfall in Ihrem Fall.

- Scrollen Sie auf der Startseite der App bist zum blauen CashProtect-Balken und tippen Sie darauf.

- Bestätigen Sie, dass Sie die Erstinformation zur Versicherungsvermittlung zur Kenntnis genommen haben.

- Lassen Sie dann Ihre Einkommenslücke anhand Ihres Nettoeinkommens berechnen.

- Anschließend sehen Sie die zu erwartende Einkommenslücke und können getrennt für beide Bausteine („Einkommen“ und „Gesundheit“) einen Betrag Ihrer Wahl absichern lassen.

- Vor Abschluss sehen Sie noch einmal eine Zusammenfassung Ihrer Auswahl sowie die Versicherungskosten.

Wenn alles passt, brauchen Sie dem Angebot nur noch zustimmen und den Vertrag digital unterschreiben.

Schritt für Schritt Anleitung

Produktmerkmale R+V CashProtect

| Baustein Einkommen | Baustein Gesundheit | |

|---|---|---|

| Absicherung bei | Arbeitslosigkeit + Kurzarbeit | Arbeitsunfähigkeit |

| Alter des Versicherungsnehmers | 18-65 Jahre | 18-65 Jahre |

| Versicherungsbeitrag | monatlich fällig | monatlich fällig |

| Versicherungsdauer | 12 Monate, ab dann automatische Verlängerung | 12 Monate, ab dann automatische Verlängerung |

| Beginn Versicherungsschutz | nach 6 Monaten Wartezeit | mit Unterschrift |

| Wartezeit* | 6 Monate | keine |

| Karenzzeit** | 1 Monat | 6 Wochen |

| Widerruf | innerhalb der ersten 30 Tage | innerhalb der ersten 30 Tage |

| Kündigung | jederzeit monatlich möglich | jederzeit monatlich möglich |

* Wartezeit: Die Wartezeit gibt vor, nach welchem Zeitraum ab Abschluss von R+V CashProtect der Versicherungsschutz besteht.

** Karenzzeit: Die Karenzzeit ist eine besondere Form der Wartezeit. Sie legt fest, nach welchem Zeitraum ab Bekanntwerden des Versicherungsfalls der Versicherungsschutz greift.

Häufige Fragen zu R+V CashProtect

-

Ist R+V CashProtect eine Restkreditversicherung?

R+V CashProtect ist keine Restkreditversicherung, sondern eine Versicherung, die Ihr Einkommen im Fall von Verdienstausfällen absichert.

Zu solchen Verdienstausfällen oder Einkommenslücken kann es zum Beispiel durch Arbeitslosigkeit oder Arbeitsunfähigkeit kommen. Ihr monatliches Einkommen entspricht dann in den allermeisten Fällen nicht mehr Ihrem gewohnten Nettoeinkommen, sondern liegt deutlich darunter. Meist fehlen mehrere Hundert Euro. Diese finanzielle Lücke fängt R+V CashProtect ab und gleicht im Versicherungsfall den fehlenden Betrag aus.

-

Ist für R+V CashProtect eine Gesundheitsprüfung erforderlich?

Für R+V CashProtect brauchen Sie keine Gesundheitsprüfung in Form von Gesundheitszeugnissen oder ärztlichen Gutachten vorlegen.

Von der Absicherung ausgenommen sind schwere Erkrankungen und Unfallfolgen, die innerhalb der letzten 12 Monate vor Versicherungsbeginn ärztlich diagnostiziert oder behandelt wurden. Diese Einschränkung greift jedoch nur, wenn der Versicherungsfall innerhalb der ersten 24 Monate nach Versicherungsbeginn eintritt und ein ursächlicher Zusammenhang mit der genannten Erkrankung oder Unfallfolge besteht.

-

Kann ich R+V CashProtect auch nachträglich abschließen?

Ja, Sie können sich jederzeit für R+V CashProtect entscheiden. Als Liquiditätsschutz ist R+V CashProtect keine Restschuld- bzw. Restkreditversicherung, sondern eine Absicherung Ihres Einkommens und vollkommen unabhängig von einem laufenden Kredit.

-

Kann ich einen easyCredit nur zusammen mit R+V CashProtect bekommen?

Der Abschluss von R+V CashProtect ist Ihre freie Entscheidung. Da R+V CashProtect nicht an Ihren Kreditvertrag gekoppelt ist, können Sie R+V CashProtect jederzeit abschließen und auch wieder kündigen – unabhängig von der Laufzeit Ihres Kredits.

-

Welche Wartezeiten und Karenzzeiten gibt es?

Die Wartezeit gibt vor, nach welchem Zeitraum ab Abschluss von R+V CashProtect der Versicherungsschutz besteht. Die Karenzzeit ist eine besondere Form der Wartezeit. Sie legt fest, nach welchem Zeitraum ab Bekanntwerden des Versicherungsfalls der Versicherungsschutz greift.

Baustein Einkommen

- Wartezeit: 6 Monate

- Karenzzeit: 1 Monat

Baustein Gesundheit

- Wartezeit: keine

- Karenzzeit: 6 Wochen

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.