Das kleine Einmaleins der Darlehensarten

Ob Hauskauf, Wohnungserwerb oder Autokauf: Große Wünsche kosten oft mehr, als das eigene Konto hergibt. Die meisten nutzen daher ein Darlehen, um sich ihren Traum zu erfüllen. Möglich sind hierbei verschiedene Darlehnsarten.

-

Darlehensarten im Überblick

- Fälligkeitsdarlehen

- Forward-Darlehen

- Euribor-Darlehen

- Tilgungsdarlehen

- Annuitätendarlehen

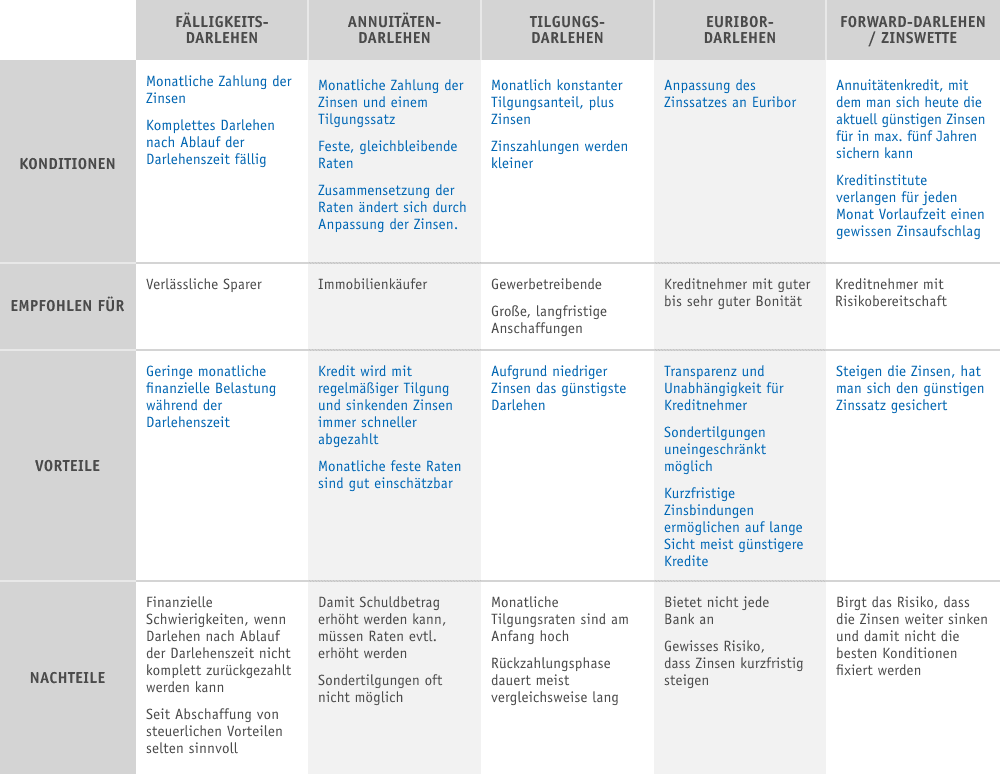

Fälligkeitsdarlehen: Zurückzahlen auf einen Schlag

Beim Fälligkeitsdarlehen, auch Bankvorausdarlehen genannt, leiht sich der Kreditnehmer den benötigten Betrag und zahlt darauf monatlich Zinsen. Am Ende der Darlehenslaufzeit ist die komplette Kreditsumme auf einen Schlag fällig. Eine monatliche Tilgung des Kredits erfolgt nicht.

Vorteil: Die monatliche Belastung fällt bei dieser Darlehensform gering aus. Der Kreditnehmer zahlt lediglich die Zinsen auf den aufgenommenen Betrag. Das nicht benötigte Geld lässt sich so gewinnbringend anlegen. Dadurch kann ein zusätzlicher Gewinn erzielt werden, der es leichter macht, nach der Kreditlaufzeit die gesamte Summe zu zahlen.

Nachteil: Über die Laufzeit verringert sich die Kreditsumme nicht, sondern muss zum Fälligkeitstermin komplett zurückgezahlt werden. Die Zinszahlungen bleiben beim Fälligkeitsdarlehen konstant, da die Zinszahlungen nicht durch die Tilgung reduziert werden.

-

Fälligkeitsdarlehen: Für wen geeignet?

Ein Fälligkeitsdarlehen ist vor allem für Kreditnehmer geeignet, die damit eine Immobilie finanzieren, die sie vermieten. Hier können die Zinsen als Kosten von der Steuer abgesetzt werden.

Auch als Zwischenfinanzierung zum Bau einer Immobilie kann ein Fälligkeitsdarlehen sinnvoll sein. Damit vermeidet man das vorzeitige Auflösen bestehender Bausparverträge oder Lebensversicherungen, was oft mit hohen Kosten verbunden ist.

Grundsätzlich eignet sich ein Fälligkeitsdarlehen für alle, die sicherstellen können, dass sie während der Laufzeit die Darlehenssumme auch ansparen können.

Wer monatlich höhere Beträge tilgen kann oder seine Immobilie selbst bewohnen möchte, sollte ein anderes Darlehen wählen.

Forward-Darlehen: Günstige Zinsen mit Risiko

Das Forward-Darlehen wird auch „Zinswette“ genannt und ist etwas für risikofreudige Kreditnehmer. Dieses Darlehen bieten Banken meistens nur als Anschlussfinanzierung an, zum Beispiel im Rahmen einer Baufinanzierung. Der Clou: Bis zu fünf Jahre im Voraus lassen sich aktuelle günstige Zinssätze für die Zukunft sichern.

Allerdings verlangen die Kreditinstitute für jeden Monat Vorlaufzeit einen gewissen Zinsaufschlag. Hohe Forward-Aufschläge sind paradoxerweise am attraktivsten: Das kann ein Anzeichen dafür sein, dass die Zinsen bald steigen könnten.

Trotzdem besteht das Risiko, dass die Zinsen weiter sinken. Ärgerlich, wenn man sich einige Jahre vorher an einen höheren Zinssatz gebunden hat.

Euribor-Darlehen: Flexible Zinssätze

Variable Darlehen zeichnen sich durch ihre hohe Flexibilität bei den Zinssätzen aus. Die Zinsen werden nach bestimmten Zeiträumen an einen aktuellen Referenzzinssatz angepasst. Meist ist das der Euribor. Dabei handelt es sich um den Leihzinssatz der Banken untereinander, der sich wiederum an dem Leitzins der Europäischen Zentralbank orientiert. Der Euribor wird täglich veröffentlicht, was dem Kreditnehmer mehr Transparenz und Unabhängigkeit vom Kreditgeber gewährt.

Kurzfristige Zinsbindungen ermöglichen auf lange Sicht meist günstigere Kredite. Kreditnehmer gehen dabei aber auch ein gewisses Risiko ein, denn die Zinsen können auch kurzfristig steigen.

Wenn Banken diese Darlehensform anbieten – was nicht immer der Fall ist – sind Sondertilgungen uneingeschränkt möglich. Der Euribor-Kredit lässt sich dann in ein Festzinsdarlehen umwandeln, um einen niedrigen Zinssatz zu fixieren.

Übersichtstabelle der Darlehensarten

Tilgungsdarlehen: Sinkende Monatsraten

Das Abzahlungs- oder Tilgungsdarlehen ist vor allem bei Gewerbetreibenden beliebt, denn die gleichbleibenden Tilgungsraten können den Abschreibungen entsprechen. Unabhängig vom Zins wird eine konstante monatliche Tilgungsrate festgelegt. Insgesamt nimmt die Rate aus Zinsanteil und Tilgung mit zunehmender Zeit ab, weil immer weniger Zinsen anfallen. Das Tilgungsdarlehen ist aufgrund niedriger Zinsen das günstigste Darlehen, jedoch sind die monatlichen Tilgungsraten am Anfang hoch. Es eignet sich besonders für größere und längerfristige Anschaffungen, da die Rückzahlungsphase meist vergleichsweise lang dauert.

Annuitätendarlehen: Der Klassiker

Die häufigste Kreditform ist das Annuitätendarlehen. Hier bleibt die monatliche Rate während der gesamten Rückzahlung konstant. Dabei verändert sich aber das Verhältnis zwischen Tilgungsrate und dem Zinsanteil. Die Zinsen werden weniger, während der Tilgungsanteil steigt. Somit wird die Restschuld immer schneller abbezahlt.

Ein Nachteil dieser Darlehensform: Sondertilgungen sind meist nicht vorgesehen. Eine vorzeitige Rückzahlung des Kredites ist also oft nicht möglich.

Tipp: Flexibel bleiben mit easyCredit

Dieser Nachteil entfällt beim Ratenkredit von easyCredit. Hier sind Sondertilgungen jederzeit möglich. So bleiben Sie auch mit Kredit immer flexibel.

Unser Tipp für alle, die von der eigenen Immobilie träumen: Mit einer Baufinanzierung der Volksbanken Raiffeisenbanken können Sie sich Ihren Traum von den eigenen vier Wänden erfüllen.

Veröffentlicht am 14.01.2019 von easyCredit