Autofinanzierung mit easyCredit

- Auto bequem online finanzieren

- Maximal flexibler Sofortkredit

- Kostenloser finanzieller Spielraum

Stolzer Teil der Genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken

Folie 1 & 2 von 9: VR Bank & Schwäbisch Hall

So funktioniert die Autofinanzierung von easyCredit

Schnelle Entscheidung

Entspannte Autofinanzierung: Betrag und Laufzeit wählen, Antrag ausfüllen, sofort Antwort erhalten.

Finanzieller Spielraum

Spontane und ungeplante Ausgaben? Kein Problem, reservieren Sie kostenlos zusätzliches Geld.

Direkte Auszahlung

Sie erhalten Ihr Geld oft noch am selben Tag – in den meisten Fällen dank Echtzeit-Überweisung schon Sekunden nach Vertragsabschluss.

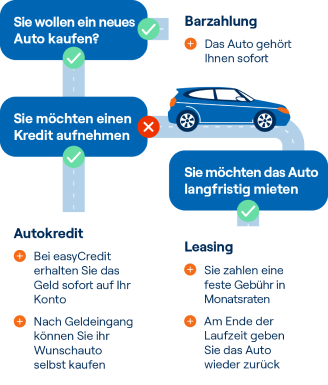

Autofinanzierung im Vergleich: Diese Optionen gibt es

Viele Menschen träumen vom eigenen Wagen – und der Autokredit ist eine der beliebtesten Möglichkeiten, sich diesen Traum zu erfüllen. Wir stellen Ihnen verschiedene Methoden vor, sodass Sie sich gut entscheiden können, wie Sie Ihr Auto privat finanzieren möchten.

Ballonfinanzierung mit Schlussrate

Autohäuser bieten die Ballonfinanzierung speziell über ihre Hausbanken an. Dabei handelt es sich um eine Autofinanzierung mit einer Schlussrate, die Sie am Ende der Laufzeit bezahlen. Das ist auch der größte Unterschied zum Schnellkredit von easyCredit.

Die Kfz-Finanzierung mit Schlussrate ermöglicht zwar niedrigere monatliche Raten, doch die am Ende zu zahlende Summe ist meistens sehr hoch. Das übersteigt oft den finanziellen Rahmen oder braucht die gesamten Ersparnisse auf. Deshalb suchen viele nach flexiblen Alternativen.

Was passiert, wenn Sie die hohe Schlussrate der Autofinanzierung nicht bezahlen können? Dann müssen Sie normalerweise mit einem teuren Folgekredit rechnen oder das lieb gewonnene Auto zurückgeben.

Auto per Leasing mieten

Wenn Sie ein Auto leasen, leihen Sie es sich gegen monatliche Raten. Sie besitzen den Wagen aber nicht. Genau das stört viele, denn es fühlt sich nicht so an, als würden sie ihr eigenes Auto fahren.

Ein Leasingvertrag ist oft mit einer Anzahlung verbunden und ruft eine Schlussrate auf, wenn Sie das Auto am Ende übernehmen möchten. Das gilt für die Autofinanzierung mit easyCredit nicht.

Meist ist Leasing keine private Autofinanzierung im eigentlichen Sinne, sondern eine begrenzte Miete. Zudem gibt es Bedingungen, die Sie beachten müssen. Fahren Sie beispielsweise mehr Kilometer als vereinbart, müssen Sie am Ende nachzahlen.

Autofinanzierung als Privatkredit

Ob gebraucht oder neu: Wer sich sehr flexibel, transparent und unkompliziert privat ein Auto finanzieren möchte, kann einen Ratenkredit wie den von easyCredit nutzen – und von starken Vorteilen profitieren.

Sie wählen den Kreditbetrag und die Laufzeit Ihrer Autofinanzierung selbst aus und passen die Rückzahlung an Ihre Bedürfnisse an. Alles richtet sich nach Ihren finanziellen Möglichkeiten und Wünschen.

Es gibt weder Anzahlungen noch hohe Schlussraten und die Ratenhöhe bleibt immer gleich. Außerdem müssen Sie im Gegensatz zu den anderen Finanzierungsmodellen keinen Verwendungszweck nennen und auch keine Sachsicherheiten wie den Kfz-Brief (Zulassungsbescheinigung Teil II) abgeben.

Die einfache Autofinanzierung

Ihr easyCredit im Überblick –

alles in einer App

-

Überall und jederzeit – Überblick über Ihren easyCredit

-

Auszahlung – Geld auszahlen lassen, wenn Sie etwas brauchen

-

Flexibilität – easyCredit anpassen und verwalten

Vorteile Ihrer Autofinanzierung mit easyCredit

-

Anzahlung entfällt

Kreditgeber sichern sich bei höheren Kreditsummen oft durch Anzahlungen ab. Das ist bei easyCredit anders. Wir setzen auf gegenseitiges Vertrauen und Transparenz.

-

Ohne Schlussrate

Kreditgeber sichern sich bei höheren Kreditsummen oft durch Anzahlungen ab. Das ist bei easyCredit anders. Wir setzen auf gegenseitiges Vertrauen und Transparenz.

-

Keine Sachsicherheiten

Ihr Wagen ist Ihr rechtmäßiges Eigentum. Deshalb lässt easyCredit die Finger von Ihrem Fahrzeugbrief. Plus: Ihr Kredit ist nicht an einen bestimmten Zweck gebunden.

-

Überzeugende Einfachheit

Der „Wir machen es Ihnen leicht“-Service von easyCredit: Mit wenigen Klicks einen Kredit anfragen, sofort Geld erhalten, alles per easyCredit+ App verwalten und bei Bedarf persönliche Beratung nutzen.

-

Mehr Flexibilität

Bei finanziellen Engpässen können Sie Raten schnell anpassen. Sonder- tilgungen sind jederzeit möglich, um die Laufzeit zu verkürzen. Der finan-zielle Spielraum ermöglicht Ihnen zusätzliches Geld für spontane und ungeplante Ausgaben zu reservieren.

-

Alte Kredite ablösen

Sie möchten einen laufenden Kredit mit ungünstigen Konditionen vorzeitig zurückzahlen? Dann lösen Sie ihn einfach mit der Autofinanzierung von easyCredit ab.

Erfahrungen mit easyCredit

So können Sie Ihr Auto mit easyCredit finanzieren

Liebäugeln Sie mit einem Gebrauchtwagen oder denken Sie über eine Neuwagen-Finanzierung nach? Vielleicht möchten Sie auch den Familienurlaub optimieren und ein Wohnmobil finanzieren.

So oder so, oft lässt sich die Anschaffung nicht aus dem Ersparten bezahlen. Die individuelle Autofinanzierung von easyCredit hilft Ihnen ohne versteckte Kostenfallen weiter. Immer fair und sicher.

Autofinanzierung nach Maß: Ermitteln Sie mit unserem Kreditrechner (ganz oben) in wenigen Sekunden online die perfekte Kreditrate für Ihre Wünsche und vergleichen Sie verschiedene Optionen. Oder Sie besuchen eine von über 8.000 Filialen und lassen sich persönlich beraten.

Voraussetzungen für einen Kredit von easyCredit

-

Wohnsitz in Deutschland

Sie sind unter einem festen Wohnsitz in Deutschland gemeldet.

-

Regelmäßiges Einkommen

Sie können ein regelmäßiges Einkommen nachweisen.

-

Volljährig

Sie sind mindestes 18 Jahre alt und damit voll geschäftsfähig.

-

Gültiger Ausweis

Sie besitzen einen gültigen Personalausweis oder Reisepass.

-

Deutsches Bankkonto

Sie besitzen ein Konto bei einer Bank in Deutschland.

-

Ausreichende Bonität

Die Prüfung Ihrer Kreditwürdigkeit fällt positiv aus.

Welche Unterlagen benötige ich?

Wenn Sie einen Kredit bei easyCredit beantragen, benötigen wir verschiedene Unterlagen, um Ihre Legitimation (= Nachweis Ihrer Identität) und Ihre Bonität (= Ihre Kreditwürdigkeit/Zahlungsfähigkeit) zu überprüfen.

Halten Sie daher bitte folgende Dokumente bereit, wenn Sie Ihren Online-Kredit beantragen:

- Personalausweis / Reisepass

- Einkommensnachweise der letzten 2 Monate, z.B. Gehaltsbescheinigung, Lohnabrechnung, Rentenbescheid

- Girokontenauszüge der letzten 2 Monate

Zur Prüfung Ihrer Bonität ziehen wir aber auch Informationen verschiedener Auskunfteien heran, wie beispielsweise Schufa. Darum brauchen Sie sich jedoch nicht kümmern. Die Beschaffung dieser Auskünfte übernimmt easyCredit.

FAQ: Häufige Fragen zur Autofinanzierung

-

Haben Autofinanzierungen immer Schlussraten?

Wenn Sie Ihr Auto über einen Autohändler finanzieren oder ein Leasing-Angebot nutzen, müssen Sie am Ende der Laufzeit meistens eine hohe Schlussrate bezahlen. Bei der Autofinanzierung von easyCredit ist das nicht so. Das ist einer der überzeugendsten Vorteile unseres Kfz-Kredits. Unsere monatlichen Raten sind außerdem konstant, haben einen festen Zinssatz und die letzte Rate ist im Regelfall sogar geringer.

-

Für wen lohnt sich eine Autofinanzierung mit easyCredit?

Sie suchen eine transparente und individuelle Autofinanzierung? Dann ist easyCredit der richtige Partner, denn wir bieten Ihnen planbare Monatsraten und eine sehr flexible Rückzahlung. Neuwagen oder gebrauchtes Auto, Wohnmobil oder schicker Oldtimer: Mit easyCredit finanzieren Sie den Anschaffungspreis sicher und schnell, müssen weder Anzahlung noch Schlussrate leisten und auch keine Sachsicherheiten abgeben. Zweckbindung (das Geld darf nur zu vertraglich vereinbarten Zwecken eingesetzt werden) für die Kreditsumme? Gibt es bei uns ebenfalls nicht. Dafür aber flexible Sondertilgungen und Ratenanpassungen.

-

Wie berechne ich die optimale Autofinanzierung?

Bei easyCredit können Sie eine Kreditsumme von 1.000 bis 75.000 Euro und eine Laufzeit zwischen 12 und 84 Monaten wählen. Stimmen Sie die Höhe der monatlichen Raten individuell auf Ihre finanziellen Möglichkeiten ab. Ist Ihnen eine schnelle Rückzahlung Ihres Kredits wichtig? Dann wählen Sie eine kurze Laufzeit mit entsprechend höheren monatlichen Raten. Auf diese Weise verringert sich auch die Summe der zu zahlenden Zinsen. Wenn Sie sich mehr finanziellen Freiraum bewahren möchten, entscheiden Sie sich für eine längere Laufzeit mit niedrigeren monatlichen Raten. Tipp: Testen Sie mit dem Kreditrechner unverbindlich verschiedene Varianten der Autofinanzierung hinsichtlich Kreditbetrag, Laufzeit und Ratenhöhe. So finden Sie schnell die für Sie beste Lösung.

Mehr Mobilität mit Krediten von easyCredit

Unsere Kreditmöglichkeiten:

Weiteres über Finanzen:

Sie haben weitere Fragen?

Wir sind gerne persönlich für Sie da.

Per E-Mail

Füllen Sie unser Kontaktformular aus und wir melden uns bei Ihnen.

Im Online Chat

Natürlich können Sie uns alle Anliegen auch direkt per Chat mitteilen.

Am Telefon

Wir sind Montag – Freitag von 8 bis 17 Uhr gerne für Sie erreichbar.